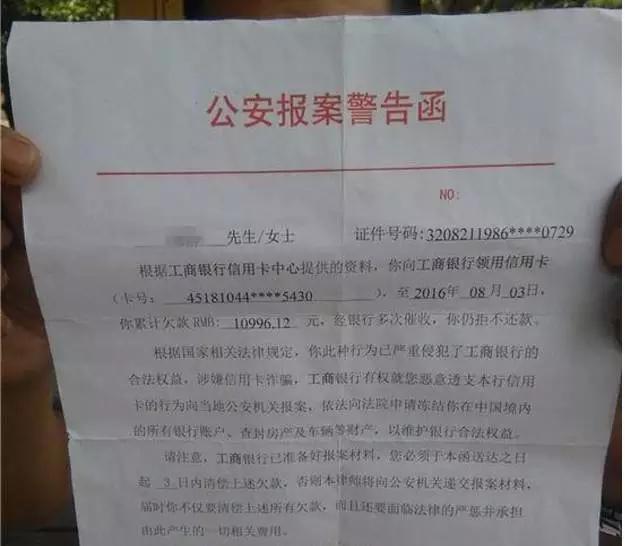

近日,媒体披露一件蹊跷事:江苏杨女士8年前信用卡透支30元钱,利滚利变成了过万元,她却压根不知道自己使用的这张工资卡可以透支。 而类似的事情并非个案。当事人不仅欠下巨额欠款,还给自己的信用记录留下污点。工资卡为何成了信用卡?甚至成了当事人的梦魇? 事件经过: 2006年 杨女士到苏州一家企业打工,公司给她办了张工资卡。发卡时公司并没有告知这是一张信用卡,而卡上也没有明显标注“信用卡”字样或标识。 2008年 杨女士从公司辞职后,去银行柜台要求将卡里的余款全部取完,之后便将卡扔掉,没有办理销卡。 2015年 杨女士回忆,2015年年中左右,曾接到催款电话。但由于她认为自己从未办过信用卡,故判断接到的是诈骗电话,未予理睬。 2016年8月 杨女士接到一份银行聘用律师发来的公安报案警告函,告知她名下信用卡欠款10996.12元。警告函称,必须在3日内清偿上述欠款,否则就会向公安机关递交报案材料。

杨女士到银行查询得知,自己2008年最后一次取款时透支了29.98元,而这笔透支款可能由异地取款手续费造成。时隔8年,不到30元透支款利滚利变成了一万多元。 2016年9月 媒体报道了杨女士的遭遇。9月16日,涉事银行表示,对此事给杨女士造成的困扰非常抱歉,银行已向上级申请减免并获批准,杨女士现在只需还款29.98元。 类似案例: 2016年9月,广东李先生发现自己被列入了征信黑名单,经查,其2008年1月透支了信用卡的9.84元,9年后利滚利变成了9350元。这张卡是2007年时工厂给办的工资卡,他并不知道其是信用卡。9年间,他从未没有收到过银行的催收短信、信函。 2015年,江苏虞先生买房时发现自己被列入了征信黑名单。原来,其2007年在常州某高校就读时,学校统一办理了信用卡。2009年最后一次使用时透支了6毛钱,此后他毕业到外地工作,未收到催款通知。6年前欠的6毛钱,最终产生利息、滞纳金等共计9267.2元。 追问: 工资卡为何是信用卡?持卡人为何不知情? 此次杨女士透支的银行卡,是公司为其发放工资的账户。而在类似案例中,不少当事人也表示,之所以造成透支款,是因为自己根本不知道使用的是信用卡,还以为是借记卡。 众所周知,工资账户有“零存整取”的特点,开立储蓄卡更为适宜,这也符合国际通行的惯例。相比信用卡而言,储蓄卡有利于持卡者储蓄个人资产,又能够避免一些资金安全问题。 企业为何要为员工办理信用卡当工资卡呢?曾经,信用卡业务是银行大力推广的业务,快速发卡增量过程中,银行将机关事业单位、大型国企和民营企业作为了主要目标。搞定一家大型机构,意味着信用卡发卡量少则几千,多则上万。许多单位也打包为员工担保信用,将信用卡作为员工薪金发放的载体。这一次杨女士的遭遇,虽然极端,却是大批量推动信用卡业务种下的恶果——征信工作不到位、员工个人信息留存不全、本应办理储蓄卡的业务却成为推广信用卡的阵地等等问题。 |