|

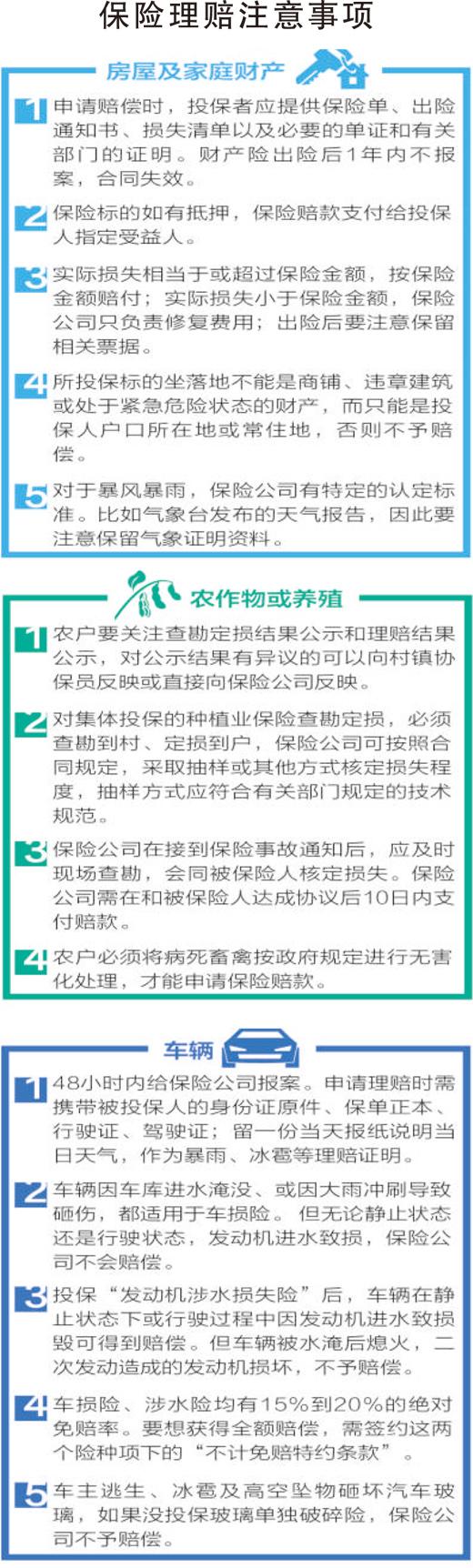

洪水过后,受灾群众面临不同程度的财产损失。哪些可以挽回?可以得到哪些救助?记者做了调查、采访和梳理。 因灾致损,有哪些保障和救助? 目前主要是政府救助、社会捐助和各种政策性及商业保险 居民在遭遇自然灾害时出现个人财产损失,主要保障有政府救助、社会捐助和各种政策性及商业保险。 根据《自然灾害救助条例》等规定,政府的自然灾害救助主要用于受灾群众紧急转移安置、应急救助、过渡期生活救助、因灾倒损住房恢复重建和遇难人员家属抚慰等方面。 自6月份以来,财政部、民政部共下拨15.8亿元中央自然灾害生活补助资金,向湖北、江苏、河北等重灾区紧急调拨3.35万顶帐篷、13万床(件)衣被等中央救灾储备物资。安徽已拨付救灾金额3.08亿元、调拨帐篷6010顶、棉被11590床。至7月初,湖北筹集下拨防汛救灾资金7.3亿元,调拨救灾帐篷2450顶、衣被65400件(床)。 社会捐助由政府民政部门或各种慈善团体等社会机构进行,其募资规模和用途都依据慈善法及团体章程展开。截至7月30日,湖北全省累计接收洪涝灾害救灾捐赠款物32719.29万元。 各种政策性及商业保险,在灾后保障中发挥越来越大的作用。面对此次洪涝灾情,中国保监会要求各保监局、各保险公司完善重大灾害理赔工作预案,优先处理灾区理赔事项,对于灾害理赔中的拖赔、惜赔等行为,将严查重处。至7月上旬,湖北安徽已接保险报案5万多件。 房屋因灾损毁怎么办?损毁房屋贷款要不要继续还? 倒损房屋恢复重建有相关补助,农房统保可保雨灾,毁损房屋贷款依然有清偿义务 房屋是家庭财产的“大头”,政府在防灾减灾救助上给予重点关注。中央和地方各级政府的救灾资金和救灾政策都包含了因灾倒损房屋的恢复重建部分。 安徽要求逐一核查因灾倒损房屋,确定恢复重建对象,登记造册。与农村危房改造、农房保险等政策衔接整合,执行危房改造补助标准。湖北湖南等地均有倒损房屋恢复重建相关政策。 保险方面,我国房屋保险体系中承保洪水损失的主要是由地方财政补贴保费的政策性房屋保险。近年来,浙江、贵州、江苏等地纷纷开展农房统保惠民工程,2015年安徽山区、库区农房统保金额已升至30万元,责任范围包括雨灾及风灾。 国内房屋保险市场总体看仍不能满足居民“全险”的房屋保障需求。比如,今年一些被洪水冲垮的农村非钢结构住宅,商业保险公司不肯承保,地方也没有开展农房保险试点,灾后重建得不到任何保险支持。专家认为,除了天灾人祸致损,房屋本身也有“保质期”的问题,如上世纪八九十年代大量建造的钢筋混凝土居民住宅,就很有必要投保加一道“安全锁”。 还有不少人关心,因灾损毁、倒塌的房屋要不要还房贷?中国青年政治学院法学院副教授王雷介绍,房贷依然要还。在水灾导致按揭房屋毁损、倒塌的情形下,房屋作为抵押物毁损、灭失,但银行抵押权并未消灭。如果水灾仅导致按揭房屋部分毁损,银行可以就残存房屋行使抵押权,债务人对不足以偿还的部分仍负担清偿义务。如果水灾导致按揭房屋全部毁损,抵押权因抵押物灭失而消灭。因灭失所得的赔偿金,应当作为抵押财产,债务人对不足以偿还的部分仍然负担清偿义务。 农作物受灾有哪些保障?车辆因灾受损怎么办? 农险已承保全国主要农作物播种面积的59%,目前仍以“保本”为主;车辆损失主要靠车险 据农业部统计,6月以来强降雨已造成全国6720多万亩农作物受灾。这类损失,主要靠各类农业保险和政府灾后恢复生产方面的救助政策。 目前各地灾区都在努力恢复农业生产,多地出台免费发放种子鱼苗、集中育秧、给予生产自救奖励等。 从2003年开始,我国施行财政补贴保费的农业保险政策,目前农险已承保主要农作物14.5亿亩,占全国主要农作物播种面积的59%。至2015年底,仅中央财政补贴保费的险种已涉及15类农作物、6类养殖品种,共计738个农业保险产品。此外,各地还开发地方政策性险种,如草药种植、村干部意外险以及覆盖村民家庭财产的农房、农机具保险等等。数据显示,各级财政补贴已占农业保险保费的八成以上。 2015年11月,保监会对738个农险条款进行“升级”,种植业险种在原有水灾、风灾的基础上,扩大了责任范围,还规定所有产品均不得设立免赔额,不得在保额下再设立赔付封顶线,同时提高对农作物不同生长阶段和绝产情形下的赔付标准,这些举措使部分地区种植业保险“降价”接近50%。 据了解,受制于保险业整体风险承受能力和管理能力不足,目前绝大多数农险产品仍然只能保成本损失。 今年的强降雨导致城乡不少车辆被淹,挽回损失主要靠车险。2015年保险业启动车险费率市场化改革试点,被保险人或司机的家人可以在三责险项下赔付;车辆在未上牌的情况下发生事故可以获得赔偿;冰雹、台风、暴雪等自然灾害和所载货物、车上人员意外撞击导致的车损可获得赔偿。 有专家指出,天灾陡降,人员集中的公共场所安全压力很大,还应普及公共责任保险。一些特殊行业的从业者,比如船员、救生员、海上钻井工、消防员、核电站工作人员、电力工人等,天灾来临时要么处于危险境地,要么奔赴抗灾救灾前线,应要求所属企业为他们投保团体意外险,或企业自身投保“雇主责任险”,防患未然,为弱者、勇者撑起一把保护伞。此外,针对飓风、海啸、地震等巨灾的“企业经营中断险”“企业利润损失险”等在国外已经比较成熟的险种,在我国也还是空白。 图表内容整理:本报记者 曲哲涵 制图:张芳曼 |

相关阅读:

- [ 08-01]地震导致广西部分列车停运和房屋受损

- [ 08-01]广西梧州“7.31”地震致部分房屋损毁 已发生余震9次

- [ 07-31]地震导致广西部分列车停运和房屋受损

- [ 07-29]不动产登记明确免八种类型收费 房屋登记费等取消

- [ 07-29]网友投诉地产垃圾堵塞下水管道造成房屋进水

|

|

打印 | 收藏 | 发给好友 【字号 大 中 小】 |

972aa3a2-11e9-4f4b-8c48-819c24e2af0c.jpg)

a577495c-6013-44d1-b8c8-431cba4a1b09.jpg)

07fd1243-7b66-48a4-9066-0735a8044eca.jpg)

0caed035-ee2a-4176-85d7-9123fed05318.jpg)

信息网络传播视听节目许可(互联网视听节目服务/移动互联网视听节目服务)证号:1310572 广播电视节目制作经营许可证(闽)字第085号

网络出版服务许可证 (署)网出证(闽)字第018号 增值电信业务经营许可证 闽B2-20100029 互联网药品信息服务(闽)-经营性-2015-0001

福建日报报业集团拥有东南网采编人员所创作作品之版权,未经报业集团书面授权,不得转载、摘编或以其他方式使用和传播

职业道德监督、违法和不良信息举报电话:0591-87095403(工作日9:00-12:00、15:00-18:00) 举报邮箱:jubao@fjsen.com 福建省新闻道德委举报电话:0591-87275327

|

|

|

|