经过20年的发展,我国信用消费市场日渐成熟,信用卡消费在城市居民生活消费中已占据主导地位。在互联网时代,如何兼顾大部分客户的普遍性和个体客户的差异性,是未来信用消费发展的核心所在。同时,信用市场发展的关键还在控制信用消费中的风险

信用消费对经济增长促进作用有多大?中国银行业协会数据显示,2014年中国信用卡交易总额占全国社会消费品零售总额的比重已经达到58%。2015年上半年,消费支出对GDP贡献达到60%,信用消费对国内消费的拉动作用日益突出。

我国的信用消费市场是如何一步一步建立的,对经济的促进作用如何体现?如何破解金融机构风控与盈利关系问题?繁荣我国信用消费市场还需哪些努力?《经济日报》记者近日采访了银行业有关人士。

信用消费从无到有

信用消费,主要是指消费者向银行和其他金融机构借款,用于购买商品和服务的一种消费方式。

上世纪80年代中期,随着改革开放的深入,经济快速发展,居民消费欲需求出现大幅上扬。1985年,中国开始探索信用卡业务,由于政策限制和个人信用制度的缺失,只能发行“先存后贷”的信用产品。到了1995年,广发银行推出真正意义上的信用卡,实现了先消费、后还款,国内外均可使用。信用消费作为一种全新消费方式,对释放当时的消费需求意义重大,也深刻影响了老百姓的消费理念和生活方式。

目前的信用消费市场,包括银行的信用卡等业务、消费金融公司贷款业务、互联网金融公司信用消费业务等。其中,银行的信用卡消费占大头,“银行业以信用卡为载体,联合零售、交通、餐饮、旅游等行业,为广大消费者整合了巨大的商户和行业资源,构建了信用消费‘大生态格局’。”广发银行副行长王桂芝告诉记者,让广大消费者能够免费使用银行的额度和资金,这直接为我国消费内需市场输送了“血液”。

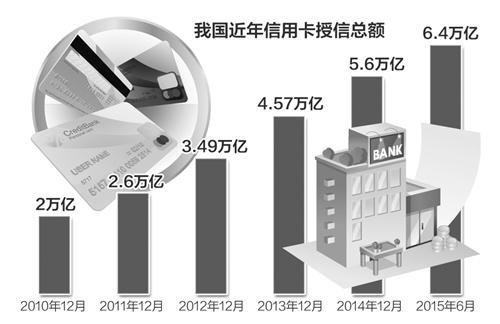

11月5日发布的《中国信用消费白皮书》显示,截至2015年上半年,银行业整体信用卡授信余额达到6.4万亿元,同比增幅高达25.6%。同时,信用卡消费额呈现较快增长。数据显示,2011年中国信用消费市场信用卡交易总额为7.6万亿元,而到2014年已达到15.2万亿元。

互联网改变信用消费

目前,中国消费市场已进入以客户为中心的“大体验”时代。如何兼顾大部分客户的普遍性和个体客户的差异性,是未来信用消费发展的核心所在。

“网上行为的消费痕迹、信用记录等成为信用消费大数据的重要来源。”王桂芝表示,截至2015年6月,中国网民达到6.68亿,借力互联网梳理海量数据可以为客户提供个性化服务。数据显示,信用消费市场的用户中,女性用户占比达54.1%,可针对女性用户的信用消费习惯和消费特点推出针对性的产品。

以广发银行为例,其在业内率先引入“探针平台”等先进工具,对用户进行精准的数据画像,“这对洞察用户需求、降低客户和银行风险、快速后台响应等起到了重要作用。”王桂芝说。

除了细分客户需求推出特色产品,增值服务也是信用消费的一大特色,更是金融机构推出差异化服务的关键点。从2013年开始,京东、阿里、苏宁等电商平台纷纷涉足信用消费领域,代表产品有京东白条、蚂蚁花呗,苏宁任性付等产品。在银行业内,广发银行不仅与3万家商户推出优惠活动,并提出“积分当钱花”的概念。数据显示,2015年上半年,各商业银行人民币与积分兑换比例平均为1:842,其中建行及广发兑换比例较高,达到1:600。

此外,运用互联网提升引用消费便捷度也至关重要。《中国信用消费白皮书》显示,便捷度是用户选择联网信用消费金融产品的最主要依据,占比高达67.5%。记者从多家银行了解到,对于500元以上且不超过当月账单金额90%的信用卡消费,可办理账单分期业务,客户可通过短信、微信、网银等自助渠道快捷办理。

风险控制决定发展

有数据显示,发达国家用信用消费贷款买车的比例为80%,但在中国这一数据仅为20%,这意味着我国的信用消费领域还蕴藏着广阔的机遇。

信用市场发展的关键在于信用消费的安全度。根据白皮书,从信用消费用户主要担忧的风险类型来看,信用卡被盗刷及个人信息泄露是用户最为担忧的风险类型,占用户数的93.9%。对传统银行业来说,不断提升信用消费风险管控能力,构筑大风控防线,是提高在该领域核心竞争力的关键点。

目前,不少银行将强化内部风险控制作为信用消费金融持续发展的重点。比如,创新风控理念,把风控主体从单一的银行管控,发展到银行与客户同时管控。

为进一步增强用户信心,不少银行在探索盗刷等情况的赔付尝试。据了解,广发银行信用卡推出交易安全卫士,成为业内首家承诺凭密盗刷赔付的银行,让客户真正敢消费、不怕丢卡。

另外,也有金融机构在探索与保险机构合作,分散风险。比如,向保险公司投保,在发生风险损失时,由保险公司补偿,从而避免或减少实际损失。 |

972aa3a2-11e9-4f4b-8c48-819c24e2af0c.jpg)

a577495c-6013-44d1-b8c8-431cba4a1b09.jpg)

07fd1243-7b66-48a4-9066-0735a8044eca.jpg)

0caed035-ee2a-4176-85d7-9123fed05318.jpg)