近日,深圳证券交易所(简称“深交所”)发布《深圳证券交易所证券交易业务指引第1号——股票质押式回购交易风险管理》(简称《指引》),该《指引》将自2022年1月1日起施行。

多位业内专家表示,券商开展股票质押回购业务以服务实体经济发展为主要目标,按照健全、合理、制衡、独立的原则,建立完备的股票质押回购风险管理制度和内控机制,实现事前事中事后全链条监管,有效防范和化解业务风险。

审慎管理增量业务

说起质押行为,大家都很熟悉。现实生活中有一些人或企业因急需资金把自己的车辆等资产向金融机构办理质押,以此获得资金融入。待到借款人有足够资金偿还时,再次办理解押手续。

同样的在资本市场中股票也可质押交易。假如某个上市公司资金周转出现困难时,可以把自己公司的股票质押给证券公司,以此获得运营所需资金。所谓股票质押式回购交易,就是指符合条件的融入方以所持有的股票或者其他证券质押,向符合条件的资金融出方融入资金,并约定在未来返还资金、解除质押的交易。

宝新金融首席经济学家郑磊接受经济日报记者采访时表示,股票质押式回购本质是上市公司与证券公司之间形成的一种抵押贷款的融资业务,但是与商业银行抵押物不同的是,上市公司提供的抵押资产是价格波动更大的股票,因此要求更高、更专业的管理能力。这项业务开展之后,为上市公司开辟了一条资本市场新的债务融资渠道,受到上市公司欢迎,大型证券公司也热衷于开展这项业务。

深交所此次发布《指引》,对券商从事这项业务提出了更细致的管理要求。“这次新规旨在加强股票质押式回购交易的业务管理,其中亮点主要是对增量规模的管理,对证券公司开展股票质押回购的增量业务提出审慎管理要求。”中国国际经济交流中心宏观经济研究部副部长刘向东表示,这样做的目的主要在于更好地防范股票质押风险,确保增量业务规模与存量业务风险管理能力和持续合规状况相匹配,避免股票质押回购业务不规范增长。

趋利避害正当时

实际上,在开展股票质押式回购交易业务中,仍有部分证券公司不顾投资风险底线,没有很好地执行展业规则。比如,有的公司预警线及平仓线具体设定缺乏科学合理性,以至于股票质押式回购交易方面管理能力薄弱;有的公司对融入方的考核缺乏科学合理性,对资金使用情况监测不到位;还有的公司缺少可靠性业务发展实施方案,盲目扩张业务规模和范围,风险水平居高不下。

刘向东表示,如果不对上市公司的股票质押规模进行限制,可能引发股票质押融资的较大风险,特别是企业经营出现问题后往往会引发违约风险,从而带来不稳定预期。而证券公司可能为冲业绩开展高风险业务,不顾自身的风险承受能力,进而给金融系统带来不确定性风险。

因此,为更好地管理股票质押行为及其资金使用的合理性,需要引导券商规范展业和加大风险防范力度。《指引》进一步强调券商要合规、审慎经营,避免部分公司铤而走险获取高额收益,这样才能确保把风险有效关在笼子里。

长期以来,政策层面上一直强调要规范股票质押式回购交易业务。2013年6月,上交所和深交所正式启动股票质押式回购业务,当时约有9家券商获得首批试点,在该业务启动首日融资金额就达到17亿元左右。此后,在2013年到2017年间得到快速发展。值得注意的是,受2018年股市大幅波动的影响,股票质押式回购业务履约比例大幅下降,由于融入方所质押的股票变现能力不足,其股票违约处置变现后无法覆盖融资本息,导致该业务风险迅速上升。

中国政法大学民商经济法学院教授陈景善表示,股票质押式回购交易定位于解决中小型、创业型上市公司融资难的问题,质押业务手续较为简便,不涉及过户、交易税收等问题,回购期限最长可达3年,可以很好地满足企业的融资需求。此次深交所出台《指引》意义重大,对证券公司风险管理的多个方面作出规定,有利于规范证券公司更好地展业,进而引导其向实体经济注入更多金融“活水”。

压实各方责任

专家表示,政策的落地旨在规范证券市场主体行为,特别是对股票质押回购业务进行明确界定,压实融入方和融出方责任,保证证券市场长期稳健发展。

武汉科技大学金融证券研究所所长董登新表示,“《指引》主要是从三个方面对融入方作了明确量化。一是对上市公司控股股东和第一大股东,他们的股票质押回购业务规模余额,占其持有公司股份的比重不能超50%。二是上市公司董监高的股票质押回购余额不能超他们所持有公司股份的70%。三是从单一的融入方来讲,从证券公司所获得总的融入资金不能超过证券公司资本金的5%”。

实际上,这三条量化标准是对新增股票质押回购业务之后的总余额作出相应限制。董登新表示,三条红线通过量化进一步规范了股票质押回购业务的规模边界,在一定程度上能控制融入方过度质押行为,从另一个角度看也有利于证券公司自身风险控制,为接下来政策的精准落地提供制度保障。

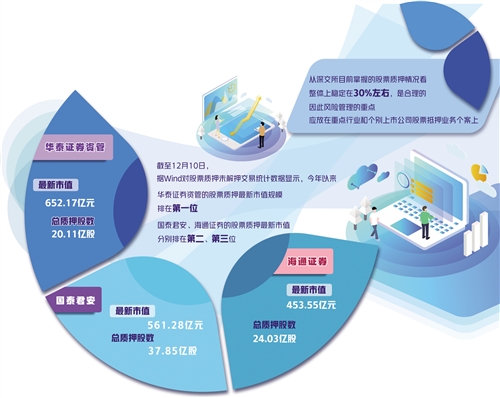

值得注意的是,市场上也曾出现过控股股东、大股东清仓式抵押,甚至通过这种方式套现退出的极端案例。郑磊表示,从深交所目前掌握的股票质押情况看,整体上稳定在30%左右,是合理的,因此风险管理的重点应放在重点行业和个别上市公司股票抵押业务个案上。

郑磊建议,证券公司相关内控合规部门需要进一步提高管理能力,配置更多懂动态监控质押资产价值的专业人员,建立更严格的防火墙,提升内控合规部门的管理层级等。这项业务更适合大中型券商,一些风险能力不足、业务规模较小的券商可能会逐渐退出这项业务。

而对于历史原因形成的问题,深交所提出了个别处理方案,将股票质押所得资金用于偿还债务的情况作特例处理。多位业内专家表示,证券公司要对融入方企业的资金用途做审慎审查,跟踪还款能力和经营情况。同时,还要查看其融入资金的用途,若只是用于偿债不增加新的债务负担则风险相对较小,如果用于项目投资、流动性管理、并购业务等其他用途,则要核查项目收益、债务增长和现金流状况、资产负债结构等情况,与其自身偿债能力是否匹配,做到未雨绸缪,提高风险处置能力。

董登新表示,总体来看,《指引》强调对股票质押式回购业务的增量规模、融入方、融出方和标的证券风险等方面进行管理,说明该业务激进扩张的时代已经过去了。下一步,一方面既要化解好存量业务中已经暴露的问题,另一方面还要对增量部分提前进行风险预判,更好地规范股票质押式回购业务。