|

税延养老险,这个可以有(热点聚焦·你的养老钱放在哪儿?②)

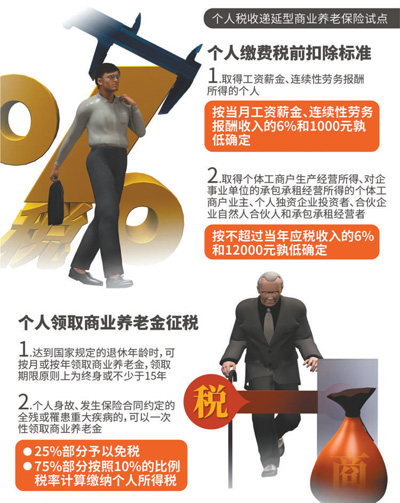

财政部等部门日前发布《关于开展个人税收递延型商业养老保险试点的通知》,自5月1日起,在上海市、福建省(含厦门市)和苏州工业园区实施个人税收递延型商业养老保险试点,试点期限暂定一年。 我国为什么要开办“税延养老险”?这一险种能多大程度利好普通百姓?保险业为此该做好哪些准备?本报记者对此进行了调查。 用税收优惠政策,夯实养老体系“第三支柱” 居民投保税延养老险时,所缴纳保险费允许税前列支,养老金积累阶段免税,退休后领取养老金时再缴纳 推出税延险这项惠民政策,不仅在今年《政府工作报告》中有承诺,事实上也已经在业界论证了10年之久,连续多年成为全国两会热点话题,而今政策终于靴子落地。专家普遍表示,这是我国养老保险体系第三支柱建设向前迈进的一大步。 1999年我国60岁以上人口占到总人口的10%。到2017年底,60岁以上的人口达到2.4亿人,占比已经提高到17.3%;65岁以上的人口达到1.58亿人,占比上升到11.4%。老龄化速度之快、规模之大,已成为我国经济社会发展面临的一大新挑战。 这么多的老龄人口,养老问题如何解决?目前,中国的养老保险体系有三大支柱:第一支柱是政府“兜底”的基本养老保险,第二支柱是企业年金、职业年金,第三支柱是个人商业保险。专家指出,目前第一支柱基本养老保险费占比达90%,第二、第三支柱保费占比合计10%,明显太单薄。 世界银行建议,如果退休后生活水平与退休前相当,养老金的替代率需要达到70%以上。数据显示,目前我国基本养老保险的目标替代率(退休金/退休前工资)在60%左右。 也就是说,我们现在的养老保险模式,主要是靠“第一支柱”支撑,可是这个“第一支柱”是政府兜底的基本养老保险,其保障水平跟退休前的工资收入相比有很大“落差”。要弥补这一差距,还需要第二支柱和第三支柱发力。 个人税收递延型商业养老保险,是由保险公司等机构承保、运营的一种商业养老保险或养老基金,属于“第三支柱”。居民投保该险种时,所缴纳保险费允许税前列支,养老金积累阶段免税,退休后领取养老金时再缴纳。 “以减税促养老”也是国际上的成熟做法。比较典型的是美国的“个人退休账户IRAs”——人们在退休前,定期投资一部分钱进入该账户,缴费和资金收益都可减免税,退休后便能从中领取养老金。截至2014年底,大约34%的美国家庭拥有IRAs账户,资产规模高达7.44万亿美元,占养老金总资产的30.19%,占家庭金融资产的11%。 “税延养老金融产品可以与社保体系形成完美互补,为个人提供除了按月领取基础养老金以外的个性化保障选择。”太平洋人寿董事长徐敬惠认为,保险机构不仅能提供税延养老金融产品,根据不同客户的保障需求和健康状况,灵活设计相应产品与之组合,还可以根据客户的身体情况和生命周期变化,灵活调整给付额度和给付方式,提高抵御风险能力,保障个人生活品质。 中国保险行业协会此前发布的《2017年中国大中城市职工养老储备指数报告》结果显示,如果国家推出税延型养老保险,36个大中城市有购买意愿的职工人数比例将达到57.8%。 平安养老保险股份有限公司董事长甘为民说:“降低个人税务负担,加之不同生命阶段边际税率差异,将极大刺激个人养老意识的提升。个人税延养老险可适应不同群体风险偏好和保值增值需要,在一定程度上提高个人养老金替代率和养老质量。” 数据显示,1%的税率变化会引起养老金21%的反向变化,即每人少收1元税费,就可以建立20元的养老保险。税收政策对整个社会做大养老保险“蛋糕”的杠杆作用十分明显。 累计个税税率达10%的消费群体就适合购买税延险 以2017年度上海市职工平均工资计算,个人购买了税延养老险后,个税降幅为26.43% “现在身体好,在大城市肯吃苦就能多赚钱。以后年纪大了还是要回老家,我正琢磨着趁收入高的时候给自己买一些养老保险。”在北京蓝色港湾做服装导购员的孙小盈月收入8000多元,她关心税优政策到底能给自己省多少钱。 根据试点通知,个人缴费税前扣除标准,就是指个人用来买符合国家规定的商业养老保险产品的钱,上限按月收入的6%计算,最高不超过1000元。对于取得个体工商户生产经营所得、对企事业单位的承包承租经营所得的个体工商户业主、个人独资企业投资者、合伙企业自然人合伙人和承包承租经营者,税前可扣除部分也是按当年应税收入的6%计算,最高不超过12000元。 业内人士测算,当月收入超过16666.67元这个临界值时,税前扣除限额将是不变的;换句话说,1000元就是我们可享受税延优惠的最高缴费水平。 购买税延养老险到底影响多少所得税? 据上海市人社局数据推算,以2017年度上海市职工平均工资7132元计算,扣除五险一金1248.1元后,应税工资5883.9元,个人所得税为133.39元。实行个人税延养老保险试点后,如果个人购买了该保险,应税工资可再扣除427.92元,即5455.98元,按此计算的个税为98.09元。与此前相比,减少35.3元,降幅26.43%。 曾担任泰康养老和生命人寿总精算师的娄道永算了一笔账:在缴费阶段,不同收入人群年度“延税”额度为0元至5400元之间。 看账户积累,按30周岁起缴纳、60周岁一次性领取养老金计算,并采用4.5%作为账户累积利率,对养老金收入按照7.5%一次性缴税。可以算出,职工月收入为7132元,30年共可少缴税1.54万元。若职工月收入为16666.67元及以上,30年共可少缴税9万元。 “上述数据没有考虑货币的时间价值,毕竟现在的1万元和30年后的1万元购买力是不一样的。”娄道永说,如果投保者在60岁时不一次取走养老金,而是用账户资金再次购买趸交即领的转换年金,那么如今月收入7132元的职工,每月可领取养老金1627元;月收入16666.67元及以上的职工,每月可领养老金3803元。 可见,税延限额内投保,收入越高实惠越多。 泰康保险集团执行副总裁兼泰康养老董事长李艳华认为,参照7级个税累进税率,累计税率达到10%的消费群体就适合购买税延商业养老保险。 按照这个标准,孙小盈月收入超过了8000元,属于适合购买税延养老险的群体。“不过这个政策什么时候能推广到全国呢?”她问记者。 娄道永分析,目前上海市、苏州市60岁以上人群占总人口的比例分别达31.57%和25.21%,老龄化情况相当严重。福建情况相对较好,为13.73%。“先在这三个地方试点,有利于探索后续推广经验。”他说。 根据《通知》,试点期限暂定1年。试点成熟后,总结经验,再在全国铺开。 让老百姓养命钱保值增值,监管制度是安全垫 产品将以稳健型为主、风险型为辅,满足客户多样化需求。未来应当设法使这项政策向中低收入群体倾斜 虽然是一项惠民政策,但是相较目前市场上其他理财手段,税延险的“增收效应”并不明显,普通居民对其关注度也不高。 中国保险行业协会、中国劳动和社会保障科学研究院等机构开展的一项调查问卷显示,人们在养老储备工具选择上,仍倾向于银行存款、理财等渠道,比例为62.2%;选择个人税延型养老险的比例仅为31.6%,主要原因是对这一养老手段缺乏了解。 如何使这项政策深入民心,夯实养老第三支柱? 延税额度必须足以激励投保—— 长江养老保险股份有限公司专家段家喜认为,目前最需要强化自我保障的人群,恰恰是以工薪阶层为主的人群,未来应当想办法使这项政策向中低收入群体倾斜。 对于此次试点的优惠力度,中国社科院世界社保研究中心主任郑秉文表示,目前来看还算可以,但是随着社会平均工资的提高和增加,应该进行动态性调整。“要是不调整,过几年它的激励性就会逐年衰减。” “随着试点工作推进和人民养老需求提升,延税额度也可能逐步做调整,美国的个人退休账户1976年推出来时额度也只有每年1500美元,经过6次调整达到了每年5000美元,成为40年来美国养老金资产持续增长的主要来源。”李艳华认为,可以预见,我国会有越来越多的人从税延养老政策中受益。 产品必须满足多样化需求—— 在设计税延型商业养老保险产品的总体思路上,监管部门此前曾表示,要坚持 “收益保证、长期锁定、终身领取、互助共济”的设计原则。专家预计,该项政策如果能撬动“第三支柱”,将带来1800亿元左右的保费增量。目前,三地保险公司正在紧锣密鼓研发产品,部分保险公司日前表态,产品将以稳健型为主、风险型为辅,满足客户多样化需求。 风险管理必须到位—— “产品要安全透明并有一定的可选择性。”段家喜说,资金安全是产品设计的底线,要确保老百姓养老资金保值以及合理回报。投保缴费、产品收益、保险公司的收费等信息要清晰透明,可随时查询,防止销售误导。消费者在符合条件的保险公司中自主选择产品,也可在不同公司之间转移产品。 “保险公司必须做好资产配置,养老金管理90%的业绩由资产配置决定,如何实施资产配置尤其重要。其次要做好风险管理,养老金的最终目标是长期的复合增长率,但是过大的波动会损害长期收益,这就要求组合的风险要分散。”甘为民说。 “税收制度是发令枪,交易制度是保证线,监管制度是安全垫。”段家喜表示,参与人享受了税收优惠政策,其行为就应该受到约束。“对中途退出要有限制,保证资金未来用于养老。在一些国家,中途领取要缴纳10%的罚款,或者规定一定比例的资产只能退休时趸领。此外,还要强化财税、银行、保险、人社部门之间的政策协同,研究制定相关政策框架,推动立法,细化监管,严格市场化投资管理,确保老百姓的‘养命钱’安全增值。”(曲哲涵) |

相关阅读:

- [ 12-17]2011各地企业城镇职工养老险缴费比例差距大

- [ 05-08]两部委:居民养老险年内全覆盖 7月1日起启动

- [ 07-11]北京朝阳率先出台养老险转移细则 多缴可多得

- [ 07-05]北京职工丧葬费将由养老险基金统一支付

|

打印 | 收藏 | 发给好友 【字号 大 中 小】 |

2eceaf92-c418-4ffb-9aed-ac32fb2a9cac.jpg)

9a8d2b18-5520-4f3e-8223-87c2c290f204.jpg)

9d174b3f-02c3-4126-bc0e-86858e9ccd03.jpg)

90f90fc7-ca04-4679-b7ba-00d25820bd2c.jpg)

7f5634be-89e6-49bf-a833-0735708f6aae.jpg)

信息网络传播视听节目许可(互联网视听节目服务/移动互联网视听节目服务)证号:1310572 广播电视节目制作经营许可证(闽)字第085号

网络出版服务许可证 (署)网出证(闽)字第018号 增值电信业务经营许可证 闽B2-20100029 互联网药品信息服务(闽)-经营性-2015-0001

福建日报报业集团拥有东南网采编人员所创作作品之版权,未经报业集团书面授权,不得转载、摘编或以其他方式使用和传播

职业道德监督、违法和不良信息举报电话:0591-87095403(工作日9:00-12:00、15:00-18:00) 举报邮箱:jubao@fjsen.com 福建省新闻道德委举报电话:0591-87275327

|

|

|

|