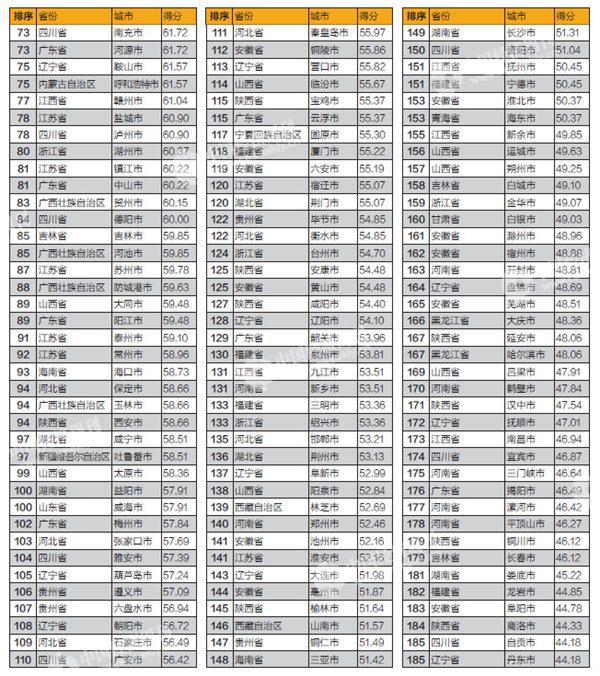

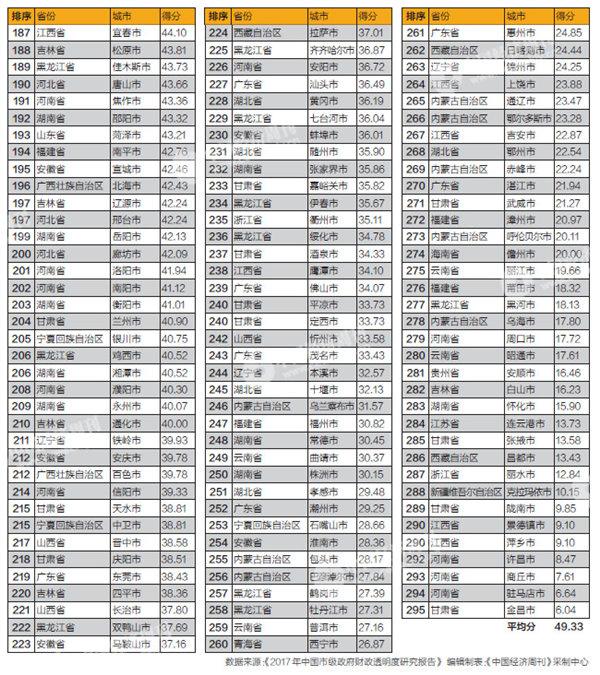

原标题:2017年中国市级政府财政透明度排行榜 地方政府债务公开情况最差,平均分仅相当于20分 政府财政公开透明是贯彻依法治国的要求,是推动国家治理现代化、提高政府治理能力的重要方面。 从2012年起,清华大学公共管理学院公共经济、金融与治理研究中心每年定期推出《中国市级政府财政透明度研究报告》。《中国经济周刊》作为课题组授权独家首发的媒体,过去几年来见证了财政透明度报告的逐步完善和改进。 《2017年中国市级政府财政透明度研究报告》(下称《2017报告》)对全国除海南省三沙市以外的295个地级及地级以上城市和358个县级市的财政透明度状况进行了研究。今年的财政透明度指标体系在第3部分“其他重要的财政信息”中调整与增加了若干项目,包括政府性债务、产业投资基金及政府与社会资本合作(PPP)等的公开情况。 报告课题组负责人、清华大学公共管理学院教授俞乔告诉《中国经济周刊》记者,“与2012年首发研究报告结果比较,可以观察到,中国市级政府财政公开与透明情况连续5年有了较大进步,通过财政透明公开可以有效改善政府管理水平,提高国家治理能力。” 财政“四本账”公开情况继续提升, 衡量政府财政透明度的核心指标是市级政府对预算与预算执行情况,即“四本账”的公开情况(编者注:“四本账”包含公共财政、政府性基金、国有资本经营以及社保基金)。 《2017报告》认为,今年各类市级政府财政信息公开情况尤其是预决算部分较往年有了很大的进步,“四本账”的公开情况较去年有所提升,大部分城市都给出了较为完善的2016年预算执行以及2017年预算报告。 地级及地级以上城市财政透明度有明显进步。去年295家地级及地级以上城市的平均得分为44.62分,而今年295家地级及地级以上城市政府的平均得分为49.33分(见表1)。

《2017报告》显示,各城市得分在50~60之间的最多,有69个;其次为得分在40~50之间的城市,有57个;得分位于60~70的城市有42个;得分位于30~40的城市有40个; 得分超过80的城市共有5个,分别是北京、广州、杭州、上海和烟台。整体得分情况明显优于去年。 在过去几年里,北京、广州、上海在历年财政信息公开工作方面都处于领先的位置。今年杭州和烟台异军突起,政府财政透明度有了较大的提升,进入了排名前五的城市行列。事实上,排名前十位的城市得分比较接近,差别主要体现在今年新增的“地方政府债务”“产业投资基金”和“政府与社会资本合作(PPP)”等“其他重要的财政信息”部分。其中,杭州市和烟台市除了详细公布“四本账”外,还对这部分信息做了较好的披露。 而排名倒数30位的城市全都没有对本市的2016年预算执行和2017年预算报告详细公开,大部分仅仅在报告正文中对“四本账”某些项目总额进行了介绍,但基本细项则无从得知。排名靠后的城市在“其他重要的财政信息”方面同样表现不佳,难以达到中央和社会公众对于财政信息公开的要求与期望。 其中河南省商丘市、驻马店市以及甘肃省金昌市位列最后三名。 地方政府债务公开情况差, 长期以来,国家都在严控地方政府债务规模,但各地对于地方债务的公布情况并不乐观。 政府债务公开包括以下具体指标:债务限额及总额、债务类别、具体债务项目、各辖区债务情况。从地级及以上市政府在政府债务公开方面的得分情况看,按总分为80分计,最低分为0分,最高分为45分,平均分仅为16分(相当于100分计的20分)。 债务限额和总额公布情况较好,在295个地级及以上市政府中,共有201个公布了2016年度的债务限额和债务总额,这其中的大多数市政府对专项债务和一般债务两个类别的总额进行了公开。但在具体的债务项目方面则公开情况较差,仅有37个城市的政府对债务的具体使用项目有所公开。 2016年,政府性债务的公开情况较2015年有所进步,68%的地级市政府公布了省级划定给本市的债务限额和当年的债务余额,但普遍没有对具体的债务结构和项目情况加以说明。 2017年《国务院关于加强地方政府性债务管理的意见》(43号文件)明确要求将地方政府债务分门别类纳入全口径预算管理。不过,当前从法律法规上还缺乏对地方政府债务更加明确的定义和口径。 课题组负责人俞乔告诉《中国经济周刊》,从内容上看,我国地方政府的总体债务公布应当包括:地方政府债券、政府具有担保或救助责任的政府融资平台公司负债、向金融机构借款等。但是,市级政府公开的债务信息中,多数仅披露政府债券的情况,未能完整、全面与及时地公开所有政府债务。 据俞乔分析,地方政府债务难以公开的主要原因可能有:一、在当前严防地方政府债务引发系统性金融风险的环境下,不当举债可能被问责的压力使地方政府对债务情况十分敏感;二、地方政府融资平台仍然承担大量政府性债务,难以进行披露;三、政府性债务除了直接债务外,还有大量的担保债务,在公开上存在技术困难和缺乏激励机制。 他认为,要进一步完善政府债务信息公开,除了对本级政府债券的规模进行公开外,对债券的种类、利率、期限、用途等也要进行全方位公布。更为重要的是,应加快权责发生制的政府综合财务报告制度,全面反映政府的资产负债情况。 |

相关阅读:

- [ 08-17]教育部财务司负责人就《教育部经济责任审计整改工作办法》答记者问

- [ 08-14]漳浦县卫计系统开展财务业务培训

- [ 07-15]信披非小事监管下重拳 证监会向财务造假出重拳

- [ 07-07]锋从磨砺出 赢在自驱力----记光泽县劳动模范、圣农公司财务总监林奇清

- [ 07-07]看病可用微信支付宝缴费 中山医院财务结算平台上线

|

|

打印 | 收藏 | 发给好友 【字号 大 中 小】 |

6aed5216-31fc-4550-a057-fd6bfdde50ac.jpg)

631182da-dffb-4f5c-98e3-a6e148118a82.jpg)

405d2318-5423-41e1-9095-bd16db376f58.jpg)

信息网络传播视听节目许可(互联网视听节目服务/移动互联网视听节目服务)证号:1310572 广播电视节目制作经营许可证(闽)字第085号

网络出版服务许可证 (署)网出证(闽)字第018号 增值电信业务经营许可证 闽B2-20100029 互联网药品信息服务(闽)-经营性-2015-0001

福建日报报业集团拥有东南网采编人员所创作作品之版权,未经报业集团书面授权,不得转载、摘编或以其他方式使用和传播

职业道德监督、违法和不良信息举报电话:0591-87095403(工作日9:00-12:00、15:00-18:00) 举报邮箱:jubao@fjsen.com 福建省新闻道德委举报电话:0591-87275327

|

|

|

|