到今年为止,机动车交通事故责任强制保险(以下简称交强险)运行已满10年。10年来运营情况如何,怎样为更多的车主提供保障,是大家最关心的话题。 十年之喜:累计处理赔案1.6亿件 据保监会相关负责人表示,交强险自2006年7月1日运行以来,覆盖面逐渐扩大,机动车投保率从交强险实施前2005年末的36%提?到2015年末的66%。其中,汽车投保率从2005年末的58%提?到2015年末的92%。 十年间,交强险的保障作用日渐凸显,从2016年7月至2015年年底累计处理赔案1.6亿件(包含垫付抢救费用202万件),累计提取救助基金120亿元。其中,2015年保费十亿以上公司处理死亡伤残案件242万件、赔付金额540亿元。 此外,交强险实施过程中,保监会先后建立了“交强险财产损失无责赔付简化处理机制”、“交强险重大人伤事故提前结案处理机制”、“交强险财产损失互碰自赔处理机制”和“直接向受害人支付赔款机制”,形成覆盖交强险财产损失及人身伤亡快速理赔的完整体系,提高了事故处理的效率。 为了规范驾驶行为,保监会还在全国建立了交强险费率与交通事故记录挂钩的浮动机制,多个省市建立了酒驾与交强险费率联系浮动的制度,使得最近几年的重大人伤事故出险频率不断下降,由2010年1.8%的死亡伤残比例降至2015年1.5%。

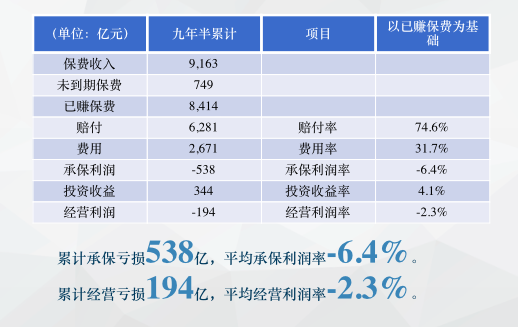

交强险十年经营数据 十年之忧:累计承保亏损538亿元 值得注意的是,虽然2013年开始交强险实现盈亏基本平衡,但以“不盈不亏”为经营原则使其历年来累计亏损巨大。数据显示,2006年7月至2015年底,交强险累计承保亏损538亿元,平均承保利润率为-6.4%。 受益于过去10年4.1%的平均投资收益率,交强险的亏损幅度有所减小,但过去10年的累计亏损仍然达到了194亿元,平均经营利润率为-2.3%。 面对连年的承保亏损,相关业内人士对记者表示,这主要是由于交强险的“先天基因”不足,目前,我国采取的经营模式是前段政府定价,后端市场经营,费率厘定主要由政府主导,且同类车型相同价格,保险公司既没有定价权,却又要自担盈亏风险。 对此,有业内人士建议,交强险作为强制保险,由政府定价,具有政府行为,应根据我国保险市场现状,实行单独核算,封闭运行。 此外,区域经营失衡也是交强险承保亏损的一大主因。数据显示,近六年共有18个地区出现累计承保亏损,部分地区严重亏损,10个地区综合成本率超过115%。据了解,这些地区交强险亏损的主要原因是各地人伤赔偿标准差异过大。当前,各地交强险人伤赔偿标准普遍比照各地城镇居民人均可支配收入和农村居民可支配收入。在同等费率的情况下,上海等地综合赔付率自然就会居高不下。 对此,相关业内人士表示,如能在充分考虑各地风险差异的前提下,对交强险可实行区域定价,在不同地方实行风险与价格的匹配,则是当前最优的选择。 此外,有业内人士呼吁应尽快完善交强险救助基金,扩大覆盖范围。据了解,当前,救助基?法定垫付的情形只有三种,即抢救费用超过交强险责任限额的、肇事机动车未参加交强险的、肇事后逃逸的,覆盖?较窄,救助作?未得到完全发挥。 业内人士建议,将驾驶人未取得驾驶资格或者醉酒的、被保险机动车被盗抢期间肇事的、被保险人故意制造道路交通事故造成受害?身损害的情形,也列入救助基金的垫付范畴。(张文婷) |

相关阅读:

- [ 11-11]保险业协会:交强险制度满十年 提取救助基金120亿

- [ 03-31]像交强险一样推广强制医责险

- [ 12-02]交强险客户撞行人致十级伤残 安邦财险被判赔5万元

- [ 09-14]台资产险业在大陆经营业绩耀眼 主要得利于交强险

- [ 08-04]商业车险改革数据公布 榕两成机动车只投交强险

- [ 08-04]两成机动车续保选裸奔近三成半车辆只买交强险

|

|

打印 | 收藏 | 发给好友 【字号 大 中 小】 |

f4a2a7eb-ae04-4a51-97a1-e394f3214996.jpg)

97d5ee39-0e91-4c76-a758-ee75742ea929.jpg)

9229dedb-cecf-4add-800b-c3ff00adb895.jpg)

信息网络传播视听节目许可(互联网视听节目服务/移动互联网视听节目服务)证号:1310572 广播电视节目制作经营许可证(闽)字第085号

网络出版服务许可证 (署)网出证(闽)字第018号 增值电信业务经营许可证 闽B2-20100029 互联网药品信息服务(闽)-经营性-2015-0001

福建日报报业集团拥有东南网采编人员所创作作品之版权,未经报业集团书面授权,不得转载、摘编或以其他方式使用和传播

职业道德监督、违法和不良信息举报电话:0591-87095403(工作日9:00-12:00、15:00-18:00) 举报邮箱:jubao@fjsen.com 福建省新闻道德委举报电话:0591-87275327

|

|

|

|