国家统计局副局长许宪春

人民网北京11月4日电(潘婧瑶)“宏观调控创新”研讨会10月20日在国家行政学院举行。国务院有关部门、有关地方政府领导及部门负责人、高校和科研机构专家学者代表、地方行政学院代表、民营企业代表等围绕会议主题,积极为进一步搞好宏观调控、做好经济工作建言献策。

国家统计局副局长许宪春发表了《前三季度经济形势简析》的演讲。许宪春认为,要对这轮经济周期下行的复杂性、经济调整的艰巨性给予充分的认识。同时,也不能只看到经济下行的困难,而是要看到经济发展的潜力和经过一段时间调整之后经济发展的前景。

许宪春指出,目前影响经济增速回落的原因:一是世界经济增长不及预期,我国出口持续下降;二是房地产市场对经济增长依然起着制约作用;三是汽车、电子等部分前期增长较快的行业生产出现回调,一定程度拉低工业增速。同时,当前经济运行也有积极特点:经济结构继续优化;新动力、新产业、新业态在发展。

演讲全文如下:

前三季度经济形势简析

许宪春 国家统计局副局长

(2015年10月20日)

一、经济增长形势简析

我们需要将当前的经济增长放在改革开放以来较长的历史视角来观察。

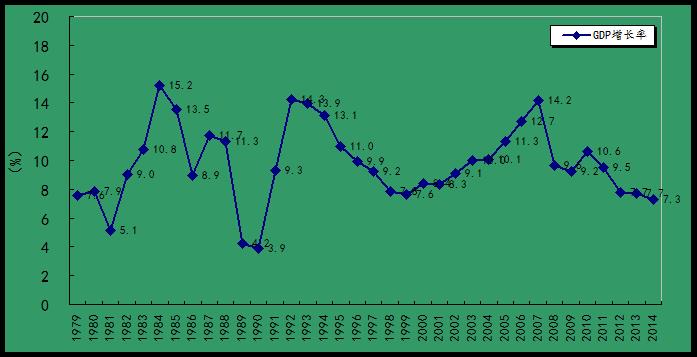

改革开放以来中国经济增长走势表现为三轮周期:1981年至1990年为第一轮周期,1990年至1999年为第二轮周期,1999年至现在为第三轮周期。第一轮经济周期的下行期为1985年至1990年,经济增速从1984年的峰值15.2%回落到1990年的谷值3.9%。第二轮经济周期的下行期为1993年至1999年,经济增速从1992年的峰值14.3%回落到1999年的谷值7.6%。第三轮经济周期的下行期为2008年至现在,经济增速从2007年的峰值14.2%回落到2014年的7.3%,从目前的经济增长速度变化看,这轮周期还没有结束。

前两个周期的特点是上行较快,依次分别只有3年和2年时间;下行较慢,分别持续6年和7年时间。第三轮周期上行期比较长,达8年时间,如果没有国际金融危机的冲击和相应的经济刺激措施,这轮经济周期的下行期可能也会比较长,呈现出比较平缓的回落过程。从改革开放30多年经济增长走势看,当前的经济增速下行是经济周期的必然表现。当然当前的经济增速下行与以往的情况不一样,是周期性因素、结构性因素、外部因素、前期政策因素、生产要素变化等多种因素综合作用的结果,所以,要对这轮经济周期下行的复杂性、经济调整的艰巨性给予充分的认识。同时,也不能只看到经济下行的困难,而是要看到经济发展的潜力和经过一段时间调整之后经济发展的前景。

图1:1979年以来年度经济增长率

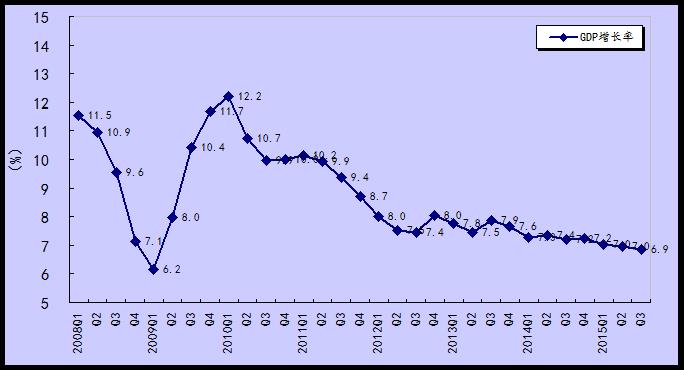

从季度经济增速看,经过2008年、2009年和2010年比较大的波动之后,呈平稳下行的走势。今年前三季度GDP增长6.9%,其中一季度增长7%,二季度增长7%,三季度增长6.9%,保持平稳运行。

图2:2008年以来季度经济增长率

(一)生产走势简析

从三次产业看,前三季度第一产业增加值增速逐季上升,从一季度的3.2%上升到三季度的4.1%;第二产业增加值增速逐季回落,从一季度的6.3%回落到三季度的5.8%;第三产业增加值增速逐季上升,从一季度的8.0%上升到三季度的8.6%。在第二产业中,工业和建筑业增速都是逐季回落的,尤其是建筑业增速回落明显,三季度比一季度回落了3.0个百分点。工业增速回落主要是受产能过剩、需求不足的影响;建筑业增速回落主要是受固定资产投资,特别是建安工程投资增速回落的影响。建筑安装工程投资增速从1-2月份的15.5%回落到1-9月份的11.7%,回落了3.8个百分点。显然,三季度经济增速的回落是第二产业增速回落拉动的结果。

前三季度第三产业保持较快增长主要是金融业、信息传输、软件和信息技术服务业以及教育、医疗、文化等公共服务增长较快带动的。前三季度房地产业增速不高,但逐季明显回升,一季度增长1.3%,二季度增长4.5%,三季度上升4.9%,是第三产业增速逐季上升的重要拉动因素。房地产增速的回升主要是商品房销售市场回暖拉动的结果。今年1-2月份,商品房销售面积同比下降16.3%,随后降幅逐月收窄,上半年转为正增长,前三季度增速上升到7.5%。

表1:2015年一、二、三季度经济增长率(%)

|

|

2015年 | ||

|

|

三季度 |

二季度 |

一季度 |

|

国内生产总值 |

6.9 |

7.0 |

7.0 |

|

第一产业 |

4.1 |

3.7 |

3.2 |

|

第二产业 |

5.8 |

6.0 |

6.3 |

|

第三产业 |

8.6 |

8.5 |

8.0 |

|

农林牧渔业 |

4.3 |

3.8 |

3.3 |

|

工业 |

5.8 |

6.0 |

6.1 |

|

建筑业 |

5.8 |

5.9 |

8.8 |

|

批发和零售业 |

6.1 |

5.9 |

6.1 |

|

交通运输、仓储和邮政业 |

4.7 |

4.1 |

5.4 |

|

住宿和餐饮业 |

6.5 |

5.8 |

5.7 |

|

金融业 |

16.1 |

19.2 |

15.7 |

|

房地产业 |

4.9 |

4.5 |

1.3 |

|

其他服务业 |

9.5 |

8.7 |

8.8 |

(二)需求走势简析

从需求角度看,就是从消费需求、投资需求和净出口需求三大需求角度看经济增长,这三大需求具体表现为支出法GDP的五个构成项目,即居民消费支出、政府消费支出、固定资本形成总额、存货变动以及货物和服务净出口。

居民消费支出。住户调查中的全国居民人均现金消费支出增速在很大程度上决定着季度支出法GDP中的居民消费支出增长走势。今年一季度、上半年和前三季度,全国居民人均现金消费支出名义增速分别为8.6%、9.1%和8.5%,实际增速分别为7.3%、7.7%和7.0%,上半年名义增速和实际增速均比一季度有所上升,前三季度两者均比上半年有所回落,前三季度两者均比一季度略有回落。

图3:2014年以来季度全国居民人均现金消费支出名义和实际增长率

政府消费支出。今年前三季度,财政在教育、医疗、文化等公共服务方面的支出逐步增加,导致政府消费支出同比增速呈逐季上升的态势。

最终消费支出。今年前三季度,居民消费支出增速和政府消费支出增速的表现,决定了最终消费支出保持平稳增长。

固定资本形成总额。今年一季度、上半年和前三季度,固定资产投资(不含农户)名义增长13.5%、11.4%和10.3%,实际增长14.5%、12.5%和12.0%。因此,今年前三季度固定资产投资(不含农户)名义增速和实际增速都是逐季回落的。因此,今年前三季度,固定资本形成总额实际增速也是逐季回落的。

图4:2008年以来季度固定资产投资(不含农户)增长率

存货变动。从图5可以看出,去年年初以来,规模以上工业产成品存货同比增速明显高于主营业务收入增速,表明工业产品市场需求不足,存货存量在增加。但是,作为支出法GDP构成项目的是存货变动,而不是存货存量。今年年初以来,虽然规模以上工业产成品存货存量仍然在上升,但其增速在回落,导致今年年初以来规模以上工业产成品存货变动是下降的。今年一季度末和去年年末相比,规模以上工业产成品存货存量增速迅速回落,导致今年一季度规模以上工业产成品存货变动同比明显下降;上半年末和前三季度末规模以上工业产成品存货存量增速回落幅度收窄,导致上半年和前三季度规模以上工业产成品存货变动降幅趋缓。受此影响,今年一季度支出法GDP中的存货变动大幅度下降,上半年依然下降,但降幅比一季度明显收窄,前三季度降幅进一步收窄。

图5:2013年以来季度规模以上工业主营业务收入、期末产成品存货增速

资本形成总额。今年前三季度,固定资本形成总额实际增速逐季回落,存货变动实际降幅逐季收窄,决定了资本形成总额实际增速上半年比一季度上升,前三季度与上半年基本持平。

货物和服务净出口。今年一季度、上半年和前三季度,海关统计的货物出口同比分别增长4.8%、0.6%和-1.7%;海关统计的货物进口同比分别下降17.5%、15.7%和15.1%。虽然货物出口增速较低或者负增长,但货物进口降幅较大,导致贸易顺差较大幅度增长。特别是一季度增长607.7%,上半年和前三季度,增速明显回落。从支出法GDP角度看,一季度货物和服务净出口增速较高,对GDP增速的贡献较大;上半年货物和服务净出口增速回落,对GDP增速的贡献下降;前三季度货物和服务净出口转为下降,对GDP增速表现为负贡献。为什么前三季度海关统计的贸易顺差增速高达82.2%,而货物和服务净出口却转为下降,对GDP增速表现为负贡献呢?原因之一是海关统计的贸易差额只包括货物贸易差额,而货物和服务净出口除了货物贸易差额外,还包括服务贸易差额。前三季度,货物贸易表现为顺差,并且表现为较大幅度增长,但服务贸易表现为逆差,对货物贸易顺差起到了一定程度的抵消作用。更为重要的原因是,货物进口价格下降幅度远大于货物出口价格下降幅度。因此,剔除价格之后的货物和服务净出口小于去年同期,从而剔除价格因素之后的货物和服务净出口同比下降,对GDP增速表现为负贡献。

表2:货物贸易进出口(%)

|

年度 |

季度 |

贸易出口 |

贸易进口 |

贸易差额 |

|

2014年 |

一季度 |

-6.1 |

-1.3 |

-59.5 |

|

上半年 |

-1.2 |

-0.7 |

-5.8 | |

|

前三季度 |

3.6 |

-0.2 |

35.4 | |

|

全年 |

4.9 |

-0.5 |

45.6 | |

|

2015年 |

一季度 |

4.8 |

-17.5 |

607.7 |

|

上半年 |

0.6 |

-15.7% |

150.8 | |

|

前三季度 |

-1.7 |

-15.1 |

82.2 |

综上所述,前三季度,最终消费支出保持平稳增长,资本形成总额实际增速上半年比一季度上升,前三季度与上半年基本持平,货物和服务净出口一季度大幅度增长,上半年增速明显回落,前三季转为下降。

二、通货膨胀形势简析

(一)居民消费价格

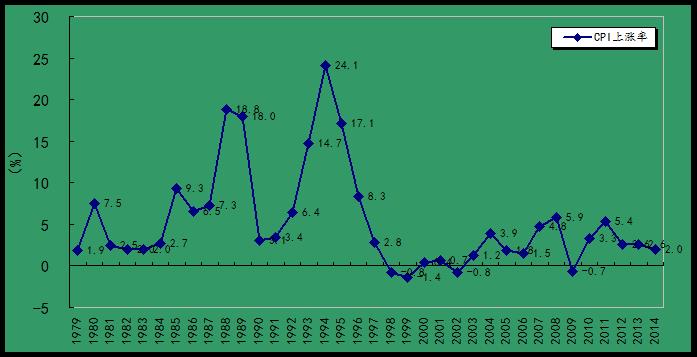

从图6可以看出,2012年以来,年度居民消费价格涨幅呈平稳回落的走势。

图6:1979年以来年度CPI上涨率

今年前三季度,居民消费价格同比上涨1.4%,涨幅比去年同期进一步回落。从历史比较看(图6),今年前三季度居民消费价格涨势是非常温和的。

今年一、二、三季度,居民消费价格分别上涨1.2%、1.4%和1.7%,呈逐季上升的走势(图7)。

图7:2008年以来季度CPI上涨率

今年1至9月份,居民消费价格同比分别上涨0.8%、1.4%、1.4%、1.5%、1.2%、1.4%、1.6%、2.0%和1.6%,涨幅较低,且走势平稳。去年9月份以来,居民消费价格涨幅连续12个月在2.0%及以下(图8)。

图8:2008年以来月度CPI上涨率

(二)居民消费价格与工业生产者价格和货物进口价格

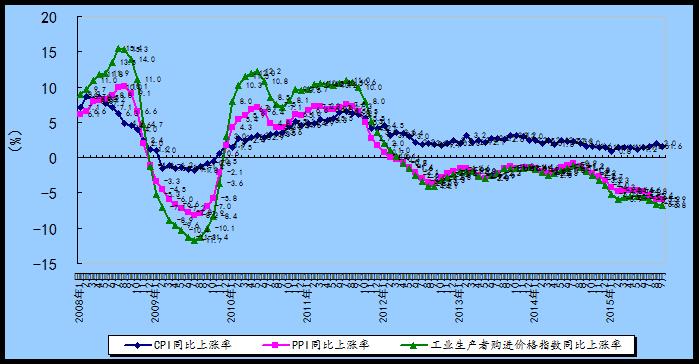

今年前三季度,工业生产者出厂价格同比下降5.0%,工业生产者购进价格下降5.9%。其中,一、二、三季度,工业生产者出厂价格分别下降4.6%、4.7%和5.7%,降幅逐季扩大;工业生产者购进价格分别下降5.6%、5.5% 和6.5%,三季度降幅扩大。工业生产者出厂价格从2012年3月份开始下降,到今年9月份,持续回落了43个月;工业生产者购进价格从2012年4月份开始下降,到今年9月份,持续回落了42个月(见图9)。工业生产者价格持续下降一是受工业产品需求不足、产能过剩的影响,二是受国际大宗商品价格持续下降的影响。

今年前三季度,货物进口价格同比下降11.6%。其中,一、二、三季度分别下降9.8%、12.0%和13.3%,降幅逐季扩大。从2012年二季度开始,货物进口价格进入下降区间,到今年三季度,持续下降了14个季度(见图10)。货物进口价格持续下降一是受国际大宗商品价格持续下降的影响,二是受国内市场需求不足的影响。

从图9可以看出,工业生产者出厂价格和购进价格对居民消费价格产生明显的传导型影响。工业生产者出厂价格和购进价格的持续下降,对当前居民消费价格上涨起到了明显的抑制作用。

图9:2008年以来月度居民消费价格、工业生产者出厂价格和购进价格上涨率

从图10可以看出,货物进口价格对居民消费价格产生明显的输入型影响。货物进口价格的持续下降,对当前的居民消费价格上涨也起到了明显的抑制作用。

图10:2008年以来季度居民消费价格和货物进口价格上涨率

三、影响经济增速回落的原因

(一)世界经济增长不及预期,我国出口持续下降

主要经济体经济增速呈走弱态势。发达经济体中,除美国经济增长较好外,欧元区经济增长有所放缓,日本经济再现负增长。发展中经济体经济增长放缓,俄罗斯和巴西经济下降。世界经济增长不及预期,导致世界贸易形势恶化。同时,针对我国的贸易摩擦不断增多。这导致我国出口持续下降。

(二)房地产市场对经济增长依然起着制约作用

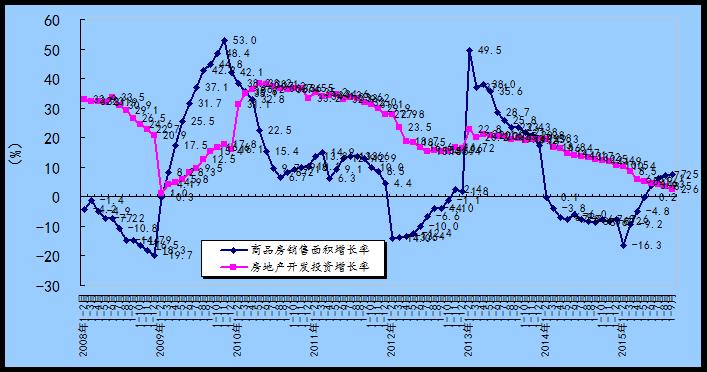

图11:2008年以来月度房地产开发投资和商品房销售面积增长率

2008年,伴随着国际金融危机的爆发,我国商品房销售面积降幅不断扩大,带动房地产开发投资增速逐步回落。在一系列政策的刺激下,2009年商品房销售面积增速迅速回升,带动房地产开发投资增速迅速回升。2012年1-2月份至2013年1-2月份,商品房销售面积增速也迅速回升,但是,对房地产开发投资增速的带动作用明显减弱。今年1-2月份商品房销售面积下降16.3%,随后降幅不断收窄,1-6月份转为正增长,1-9月份增长7.5%。但是,房地产开发投资增速由1-2月份的10.4%回落到1-9月份的2.6%。因此,商品房销售面积增速的回升还没有扭转房地产开发投资增速回落的走势。(图11)

房地产开发投资增速回落除了直接影响固定资产投资增速回落外,还影响工业增加值增速回落。首先,房地产开发投资增速回落影响到钢材、水泥、平板玻璃等工业产品的生产。前三季度,钢材产量同比仅增长1.1%,水泥同比下降4.7%,平板玻璃下降7.5%,这些工业产品产量的低速增长或下降影响到工业增加值增速回落。其次,房地产市场也影响到相关消费类产品的生产。前三季度,家用电冰箱产量同比下降1.7%;家用冷柜仅增长0.9%。这些耐用消费品的下降或低速增长,也影响到工业增加值增速回落。

(三)汽车、电子等部分前期增长较快的行业生产出现回调,一定程度拉低工业增速

多年来,汽车、手机为代表的消费升级板块一直保持较快增长,对工业生产的拉动作用较强。经过前期高速扩张后,我国居民汽车、手机等产品的拥有量不断提升,行业的发展从快速扩张向平稳发展期过渡。汽车、电子等部分前期增长较快的行业生产出现回调,一定程度拉低工业增速。前三季度,汽车产量同比下降0.9%,其中轿车产量同比下降12.2%;9月份当月,汽车产量同比下降4.7%,其中轿车产量下降21.6%。前三季度,手机产量下降1.6%;微型计算机设备下降12.8%。

四、经济运行的积极特点

(一)经济结构继续优化

1、产业结构继续改善。一是第三产业比重进一步提高。前三季度,第三产业增加值占GDP比重达到51.4%,比去年同期提高2.3个百分点,比第二产业比重高10.8个百分点。二是高技术产业增长较快,比重进一步提高。前三季度,高技术产业增加值同比增长10.4%,高于规模以上工业增速4.2个百分点。其中,医药制造业增长10.2%,航空、航天器及设备制造业增长28.2%,电子及通信设备制造业增长12.8%,信息化学品制造业增长10.3%,分别高于规模以上工业增速4.0、22.0、6.6和4.1个百分点。

2、需求结构继续改善。首先,三大需求结构继续改善,最终消费支出对GDP增长的贡献率比去年同期提高。前三季度,最终消费支出对GDP增长的贡献率为58.4%,比去年同期提高9.3个百分点。其次,投资结构有所改善。一是高技术产业投资增长较快,前三季度,高技术产业投资同比增长16.1%,比全部投资增速高5.8个百分点;其中高技术制造业投资增长12.5%,比全部制造业投资快4.2个百分点;高技术服务业投资增长22.6%,比全部服务业投资快11.4个百分点。二是高耗能行业投资占全部投资比重下降,前三季度,高耗能行业投资同比增长4.7%,增速比上半年回落2.8个百分点;高耗能行业投资占全部投资的比重为11.8%,比去年同期下降0.7个百分点。

3、收入分配结构继续改善。一是国民收入分配继续向居民倾斜。前三季度,全国居民人均可支配收入同比名义增长9.2%,实际增长7.7%,分别高于GDP名义增速和实际增速2.6和0.8个百分点。二是城乡居民收入相对差距继续缩小。前三季度,农村居民人均可支配收入名义增长9.5%,实际增长8.2%;城镇居民人均可支配收入名义增长8.4%,实际增长6.8%。因此,农村居民人均可支配收入名义增速和实际增速均高于城镇居民人均可支配收入相应增速。

(二)新动力、新产业、新业态在发展

前三季度,高技术制造业同比增长10.4%,高于规模以上工业增速4.2个百分点。符合转型升级方向的产品生产快速增长,汽车中的多功能乘用车(MPV)同比增长16.7%,运动型多用途乘用车(SUV)增长42.8%,新能源汽车增长194.5%;智能手机增长19.8%,智能电视增长46.5%,增速远超传统产品。前三季度,全国网上零售额同比增长36.2%。其中,实物商品网上零售额增长34.7%,非实物商品网上零售额增长43.6%。规模以上服务业企业调查结果显示,1-8月份,互联网和相关服务业营业收入同比增长23.3%,软件和信息技术服务业增长19.9%,研究和试验发展行业增长8.1%,知识产权服务行业增长12.9%。