制图:李姿阅

就业新增320万 收入增幅8.1%

一季度民生指标持续向好

4月15日,国家统计局发布一季度经济数据。尽管GDP增速放缓至7%,但民生领域指标仍显出向好趋势。

就业,总体保持稳定。受春节较晚、经济放缓影响,城镇新增就业同比略有下降,调查失业率仍处在较低水平。

收入,继续充实合理。居民收入以快于GDP的速度增长,农村居民收入增速继续快于城镇,城乡居民收入倍差下降。

楼市,低迷逐渐走向回暖。3月份商品住宅销售面积与销售额同比降幅显著收窄,相关政策效应不断显现。

——编 者

【就业】

总体保持稳定

表现好过预期

本报记者 白天亮

国家统计局新闻发言人:

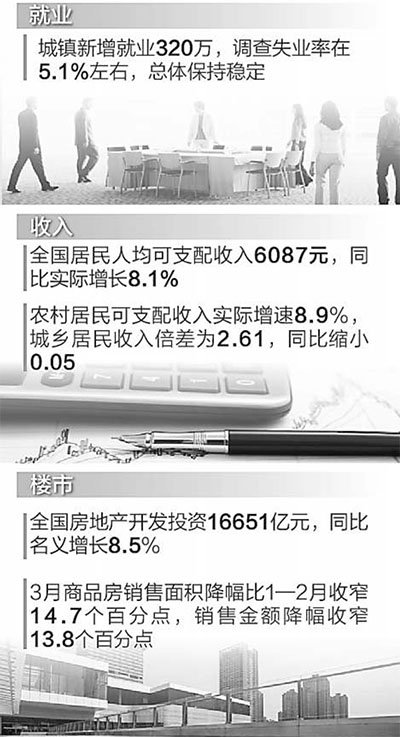

一季度城镇新增就业320万,调查失业率在5.1%左右,总体比较稳定。

就业是个滞后指标,目前来讲就业形势比较稳定,再加上产业结构、人口结构的变化,就业比预期表现要好,但对此不能掉以轻心。随着结构调整的进一步深入,还是要关注就业压力持续上升的苗头,要未雨绸缪,要加大托底线的改革力度,使中国经济在改革之中、转型之中,既稳增长又调结构、既保就业又惠民生。

人社部国际劳动保障研究所所长莫荣:

去年一季度,我国城镇新增就业344万人,今年相比之下减少了24万人。新增就业有所下降,要看到两方面的因素。

一是春节较晚的因素。今年春节是2月18日,许多用工单位在农历正月十五后才陆续开工,整个一季度释放的用工需求较少。同期,劳动力外出求职的数量也有所减少。统计局的数据显示,一季度外出务工劳动力比去年下降了3.6%,减少600万。这也是因为很多农民工要在正月十五后才外出就业。按照这个时间计算,假期持续到3月5日,在调查时点很多农民工还在老家探亲。

二是经济增速放缓对就业的影响在显现。就业走势与经济走势通常是一致的。近年来我国经济增速放缓,城镇新增就业规模此前虽持续增长,但同比增幅一直在缩小,从2010年的5.99%下降到2013年的3.48%,2014年较2013年仅增加了12万人,增幅不到1%,今年一季度则出现了减少。

尽管城镇新增就业数量有所下降,但是同步考察调查失业率等数据,就业总体仍处于稳定的状态,没有出现集中、明显的失业。与世界主要经济体相比,中国的失业率仍处在一个较低的水平。这也从一方面表明,尽管一季度的经济增速降至7%,但主要指标仍在合理区间,就业基本上可以承受。

随着经济增速放缓对就业影响的显现,要更加关注就业的变化,特别是产业转型升级、淘汰落后产能过程中有可能引发的下岗失业。今后应在全面深化改革的进程中,进一步释放经济活力、社会活力,注重稳增长和促就业的良性互动,通过转型升级、发展第三产业、发展高端服务业,培育更多技术密集型岗位、智力密集型岗位。

【收入】

增幅与GDP基本同步

农村增长仍快于城镇

本报记者 柴秋实

国家统计局新闻发言人:

一季度全国居民人均可支配收入6087元,扣除价格因素,同比实际增长8.1%,和GDP增长基本同步。

尽管增长速度有所回落,收入分配结构有积极变化。农村居民收入增速持续快于城镇,以至于城乡居民的收入倍差在下降。一季度,城乡居民收入倍差是2.61,比去年同期缩小0.05。

国家信息中心经济预测部宏观经济研究室主任牛犁:

在当前经济下行压力较大的背景下,居民收入持续增长,释放出积极的民生领域发展信号。一季度,全国居民人均可支配收入增幅,超过7%的GDP增速。值得注意的是,农村居民可支配收入实际增速为8.9%,不仅明显快于同期的城乡居民整体收入增速,也快于去年全年的城乡居民整体收入8.0%的增速。这反映出我国居民收入分配结构在持续改善。

按常住地分类来看,城镇居民人均可支配收入8572元,扣除价格因素,同比实际增长7.0%;农村居民人均可支配收入3279元,同比实际增长8.9%。很长一段时间以来,我国的城乡居民收入倍差都在3以上。近几年随着深化土地、金融等多领域的改革,以及一系列惠民政策的落实,城乡收入倍差已缩至2.61。

按收入来源分,一季度居民收入中,工资性收入占比仍然最多,但转移净收入的同比增速明显快于其他类型收入,达到12.8%。去年全国有19个地区调整了最低工资标准,平均增幅达到14.1%。包括职业年金等养老保险制度的改革完善,对促进人力资源合理流动、保证资源有效配置具有重要意义。随着社会保险覆盖面不断扩大,民生领域的效率和公平问题将得到更大改善。

从地区划分来看,相较于东部发达地区,中西部地区的居民收入增速明显提升。社会统筹力度的增加,使得区域间收入差距持续缩小。

实现就业是保障居民收入的最根本来源。随着“大众创业、万众创新”的推进,不断降低的创业门槛、持续被激发的市场活力,都是居民收入不断增长的有力支撑。

收入在增长,消费也要跟上。要让老百姓有钱也敢花,为他们免除后顾之忧。需要政府在社保、养老等领域持续发力,发挥好兜底作用。

【楼市】

销售降幅明显收窄

政策效应不断显现

本报记者 陆娅楠

国家统计局新闻发言人:

一季度全国房地产开发投资16651亿元,同比名义增长8.5%,增速比1—2月份回落1.9个百分点。从区域看,西部房地产开发投资同比增长7.5%,增速回落3.6个百分点;中部地区投资同比增长6.9%,增速提高0.2个百分点。

前三月,房地产开发企业房屋新开工面积23724万平方米,下降18.4%,降幅扩大0.7个百分点。房屋竣工面积16994万平方米,下降8.2%,降幅收窄4.7个百分点。

1—3月份,房地产开发企业土地购置面积4051万平方米,同比下降32.4%,降幅比1—2月份扩大0.7个百分点;土地成交价款1123亿元,下降27.8%,降幅收窄2.4个百分点。

房地产政策调整的方向,并不是像以前那样强刺激,而是由以前的“以行政调控为主”,向“让市场更好更多发挥调控作用”转变。虽然房地产走势仍在分化调整之中,但相关政策效应也在不断地显现。政策效应的显现需要过程。从3月份的数据来看,商品房的销售面积3月份下降1.6%,比1至2月份大幅收窄14.7个百分点。商品房销售金额下降2%,比1至2月份大幅收窄了13.8个百分点。从这个角度来看,随着政策的完善,房地产市场会保持健康稳定的发展。

链家地产市场研究部李巧玲:

总体来看,当前房企的投资积极性依然较低。受制于2014年楼市不断下行,新房去化率低的影响,当前房企累积的库存压力依然较大,房企的重心仍然以去化与回笼资金为主。虽然今年以来央行的降息降准政策在一定程度上降低了企业的融资成本,但是受地产风险因素的影响,银行放贷意愿不强,从1—3月国内融资贷款下滑也可以看出,国内融资依然较难。由此来看,当前房企的资金仍然不充裕,房企的投资以及开发受到抑制。

1—3月份,商品房销售面积18254万平方米,同比下降9.2%,降幅比1—2月份收窄7.1个百分点。商品房销售额12023亿元,下降9.3%,降幅比1—2月份收窄6.5个百分点。3月末,商品房待售面积64998万平方米,比2月末增加1076万平方米,企业去库存压力依然很大。

尽管整体市场不景气,但是受益于中央层面多次表示支持首套及改善性住房需求,以及自去年底以来连续降息、降准政策,商品住宅销售面积与销售额同比降幅显著收窄,证明楼市正在回暖。另一方面,房企的定金和预收款也有所改善,同比下滑幅度回至10%以内。这些都是积极信号。

中原地产首席分析师张大伟:

去年下半年以来,针对楼市交易低迷的情况,我国房地产政策有所调整,不少地方放松了限购,有关部门也放松了限贷。从整体市场销售数据看,3月相比1—2月有所复苏,但调整的趋势依然延续,特别是新开工数据的下滑,代表了整体房地产市场的继续低迷。

今年以来,房地产政策延续了去年下半年以来去行政、重市场的调控思路,在3月房地产调控政策松绑次第出现的情况下,预计到二季度市场销售将出现复苏,交易数据将逐渐回暖。 |

b6eee7e0-e142-47c5-a660-98ca1f8497f6.jpg)

504a8a85-4318-4fba-8f03-980e3b856aff.jpg)

3c0ea80d-e7fb-4bfb-82f0-d8530c7bbe4e.jpg)

52fbbff3-1e06-40be-869e-148318266635.jpg)