近期,结售汇下滑和汇率的调整,使部分市场人士产生了对大规模资本外流的担忧。

实际上,目前的这种调整是适度的、可承受的,并没有改变全年外汇供大于求、外汇储备增加的基本格局。我国经济增速仍将继续处于世界较高水平,这有利于保持我国对国际资本尤其是中长期资本的吸引力

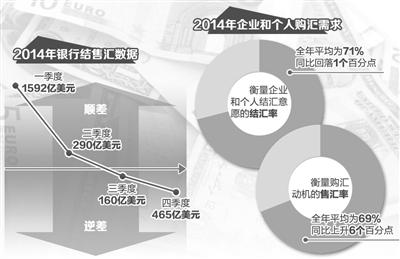

22日,国家外汇管理局公布的数据显示,去年跨境资金呈现明显的双向波动,从银行结售汇数据看,一季度顺差1592亿美元,二季度降至290亿美元,三季度转为逆差160亿美元,四季度扩大为465亿美元。而从外贸数据来看,去年下半年我国的进出口顺差规模并不小,结售汇体现的外汇供求为何会与贸易情况相背离,近期结售汇逆差是否意味着我国面临大规模资本流出?针对这些问题,国家外汇管理局国际收支司司长管涛给出了自己的看法。

资本流出压力可控

自去年8月开始,银行结售汇已连续5个月出现逆差,同期人民币兑美元汇率也出现了明显波动,并在最近两个月持续走弱,结售汇下滑和汇率的调整,使部分市场人士产生了对大规模资本外流的担忧。

对此,管涛认为,目前资本流出的压力是可控的。虽然下半年出现了一定的资金流出压力,但并没有改变全年外汇供大于求、外汇储备增加的基本格局,企业包括个人并没有出现恐慌性地囤积外汇。11月和12月,外汇供求缺口已由前两个月的两三百亿美元收敛到百亿美元左右。

近期,有观点认为,我国去年3季度的国际收支平衡表中的“净误差和遗漏”项目大幅波动至-632亿美元,可能反映了资本的隐秘外流。对此,管涛表示,影响该项统计数据的原因很多,它的波动不一定由资本外流引起。从历史数据看,净误差遗漏的方向和资本流动的方向不一定有必然联系,从2009年开始我国净误差遗漏一直为负,但是到2013年之前,除了2012年出现了流出压力,其他年份我国都面临资本内流、人民币升值的压力。

资金流出还可能会对人民币汇率形成一定贬值压力。而从去年的实际情况来看,人民币兑美元汇率虽然出现了年度贬值,但相对于其他主要货币,依然保持强势,综合来看,人民币汇率去年的走势还是相当强劲的。2014年,国际清算银行编制的人民币名义和实际有效汇率指数均创历史新高,全年分别升值了6.4%和6.2%,2005年汇改以来累计分别升值了40.5%和51%。

美欧政策影响有限

1月21日,在出席2015世界经济论坛年会期间,央行行长周小川指出,地缘政治不确定性、大宗商品价格下跌和主要经济体货币政策分化,是近期全球金融市场波动性上升的主要原因。去年下半年以来,美国经济出现温和复苏,美联储逐步退出量化宽松,带动美元指数上升逾10%;日欧的复苏势头则出现反复,并逐步加码宽松措施,欧元、日元汇率也出现了一定程度的贬值。

复杂的国际经济形势对我国的跨境资金流动产生了一定影响。作为主要的贸易结算货币,美元的强势带动企业的结汇意愿降低,持汇、购汇意愿增强。外汇局统计数据显示,衡量企业和个人结汇意愿的结汇率总体下降,2014年全年平均为71%,比上年回落了1个百分点;衡量购汇动机的售汇率全年为69%,同比上升了6个百分点。交通银行首席经济学家连平认为,去年12月外汇占款下降1184亿元,规模大于预期。汇率预期分歧增大、结售汇逆差较大是形成这一现象的基本面原因。华泰证券高级经济学家俞平康认为,前些年贸易差额的迅速增长必然带来人民币升值的预期,但近来情况出现了变化,由于结售汇的下滑,使得“贸易差额增长——结售汇增加——人民币需求走高”这样的路径就不是那么畅通了,中间环节出现了松动。

在管涛看来,欧日加码量化宽松在一定程度上有助于缓解美国退出量宽的紧缩性影响;同时,美国货币政策正常化可能分化人民币汇率预期,有利于人民币汇率市场化机制形成,在人民币汇率趋向市场均衡点的情况下,资金有进有出将成为新常态。

国际收支平衡仍是目标

管涛表示,近期结售汇逆差并不会改变国际收支平衡的调控目标。“2014年年底中央经济工作会议就特别强调,必须更加积极促进内需和外需的平衡,出口和进口的平衡,引进外资和‘走出去’的平衡,逐步实现国际收支基本平衡。”

展望今年国际收支的变化,管涛认为,下一阶段,除了主要经济体的政策分化,大宗商品价格调整、新兴市场货币动荡、地缘政治冲突等,都将对我国的跨境资金流动产生影响,但总体上看,今后一段时期,我国将继续呈现“经常项目收支基本平衡、跨境资本流动双向波动”的国际收支格局。“我国仍将保持经常项目顺差,经济增速仍将继续处于世界较高水平,而且人民币利率仍高于主要货币利率,这都有利于保持我国对国际资本尤其是中长期资本的吸引力。”(经济日报记者张忱) |

d50c3e9f-d565-4d6d-aa7b-10f5c6848a42_batchwm.png)

07487ba0-a11f-4e09-bde2-84f7b4bdbc8b.png)

51aebbb1-c706-4231-8f18-a7775aae33fb_watermark.png)

3f2e9ce6-7453-44da-9d9c-4ede8d4441dc_watermark.png)

d0faf62c-0405-483b-a6e5-8080546d0634_watermark.png)