11月22日起,央行事隔两年多首度降息,意在更有针对性地降低融资成本,同时提高金融机构自主定价能力,为利率市场化改革进一步做好准备。

但是,降息并不意味着“大放水”,当前我国不需要对经济采取强刺激措施,稳健货币政策的取向不会改变——

在11月19日国务院常务会议决定进一步采取有力措施缓解企业融资成本高问题之后,11月21日,央行又用降息向市场传递出降低企业融资成本的决心。

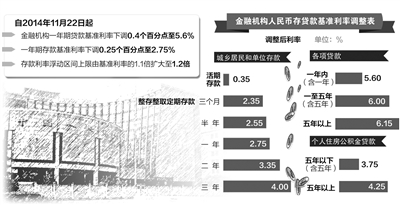

此次降息有别于以往,采用了非对称方式,即贷款基准利率的下调幅度大于存款基准利率,能够更有针对性地降低融资成本,引导市场利率下行。央行在公告中表示,自2014年11月22日起下调金融机构人民币贷款和存款基准利率。金融机构一年期贷款基准利率下调0.4个百分点至5.6%;一年期存款基准利率下调0.25个百分点至2.75%。

同时,此次降息也与利率市场化改革相配合,央行决定,将金融机构存款利率浮动区间的上限由存款基准利率的1.1倍调整为1.2倍;其他各档次贷款和存款基准利率相应调整,并对基准利率期限档次作适当简并,即不再公布五年期定期存款基准利率,并将贷款基准利率简并为一年以内(含一年)、一至五年(含五年)和五年以上3个档次。

非对称降息为实体经济减负

“不调低利率锚,实体经济融资成本难以下行。”兴业银行首席经济学家鲁政委认为,降息是当前的必要举措,对小微企业的支持也最直接,这将降低年内新增贷款的利率,也有利于在明年初存量贷款重新定价时系统性地下调融资成本。

当前,实体经济特别是小微企业对融资成本的承受能力有所降低,融资难、融资贵问题总体上仍比较突出,需要更多更有力度的措施引导社会融资成本下行。

此次较大幅度下调贷款基准利率,将直接降低贷款定价基准,并带动债券等其他金融产品定价下调。央行在答记者问中表示,此次贷款基准利率的下调幅度大于存款基准利率,是对传统利率调整方式的改善,将更有针对性地引导市场利率及社会融资成本下行,促进实际利率逐步回归合理水平,缓解企业融资成本高问题,为经济持续健康发展提供中性适度的货币金融环境。

目前,我国也具备降息的条件。“该不该降息要从实体经济考虑,能不能降息要从通胀条件分析。”交通银行首席经济学家连平强调。最新数据显示,10月份CPI同比上涨1.6%,涨幅与上月持平;PPI同比下降2.2%,已经连续32个月同比负增长。总体来看,当前物价继续保持低位,平稳运行在温和上涨的合理区间。此时降息,没有抬高通货膨胀的压力。

利率市场化更进一步

值得注意的是,此次降息更与利率市场化举措相结合。

央行指出,存款基准利率的小幅下调与利率浮动区间的扩大相结合,有利于把正利率保持在适当水平上,维护存款人合理的实际收益,扩大居民消费,提振内需。此外,若商业银行用足上浮区间,则上浮后的存款利率与调整前水平相当。鲁政委认为,利率浮动上限的提高,也是为了在金融机构存款下降之时避免更进一步的吸储困难。

但从长远计,这是自2012年6月存款利率上限扩大到基准利率的1.1倍后,我国存款利率市场化改革的又一重要举措,是在为完全放开存款利率作铺垫。央行表示,随着市场化利率形成和传导机制逐步健全,金融机构治理结构不断完善及其自主定价和风险控制能力明显提升,我国已基本具备将利率市场化改革进一步向前推进的基础条件。

在利率市场化的过程中,提高金融机构自主定价能力极为重要。此次存款利率浮动区间扩大,将进一步拓宽金融机构的自主定价空间,有利于促进其完善定价机制建设、增强自主定价能力、加快经营模式转型并提高金融服务水平,同时,也有利于健全市场利率形成机制,更好地发挥市场在资源配置中的决定性作用。

下一步,央行将密切监测、跟踪评估各项利率市场化改革措施的实施效果,并综合考虑国内外经济金融发展形势和改革所需基础条件的成熟程度,适时通过推进面向企业和个人发行大额存单等方式,继续有序推进存款利率市场化,同时进一步完善市场化的利率体系和利率传导机制,不断增强央行利率调控能力和宏观调控有效性。

稳健货币政策取向不变

虽然此次降息或多或少有些出乎市场意料,但民生证券研究院执行院长管清友认为,“降息不等同于大规模刺激,并不是改革的对立面。”

但在利率市场化的过程中,利率的上行与金融机构风险偏好的下行成为矛盾。随着各类互联网金融、理财产品等受到热捧,银行存款流失严重,资金成本上升,导致其难以降低贷款利率。此外,随着经济面临下行压力,银行风险偏好的下降导致其需要提高风险溢价,贷款利率也就易上难下。在此情况下,降息能够降低银行负债成本,进而降低实体经济融资成本。

“当前不需要对经济采取强刺激措施,稳健货币政策取向不会改变。”央行强调,此次利率调整仍属于中性操作,并不代表货币政策取向发生变化。央行在答记者问中表示,中央银行需要根据经济基本面的运行态势,灵活运用利率工具进行微调,保持适当的实际利率水平。总体来看,我国宏观经济仍保持中高速增长,物价涨幅回落,经济结构不断优化升级,经济增长正从要素、投资趋动转向创新驱动。因此,不需要对经济采取强刺激措施,稳健货币政策取向不会改变。(经济日报记者陈果静) |

4a79cbc8-5683-4ead-9dc8-b7fa345312e4.jpg)

21ce1358-5a69-4245-96b9-f1ba9a1f3c4b.jpg)

c69dc62a-c4eb-45ae-9b9c-122ca86aa480.jpg)