营改增 多重效果超预期

| 2013-02-21 10:37 李丽辉 来源:人民网-人民日报 责任编辑:林洪熙 林洪熙 |

分享到:

|

|

制图:宋 嵩 编者按:作为结构性减税和财税制度创新的重大举措,营业税改征增值税2012年1月率先在上海启动改革试点,之后采取“雁阵”扩围方式,陆续将北京、江苏等11省市纳入改革试点。人们普遍关心:试点一年来效果如何,是否达到了预期的政策目标?何时才能进一步扩大试点?如何看待部分企业税负增加?下一步改革中,将如何考虑解决税负增加问题? 带着这些关注,本报记者走访了相关部门、企业和专家,并于今明两天刊出上下篇连续报道,以期为读者更全面地展现营改增的全景与走向。 以中小企业为主体的小规模纳税人减税力度更大,平均减税幅度达到40% 对于很多纳入试点的企业来说,营改增带给他们最直接的感受和好处,就是减税。 江苏天正景观规划设计咨询公司,是一家年销售收入在500万元以下的小企业。2012年10月营改增试点实施以来,公司每个月比以前要少缴1万元左右的税款,税负大大减轻。“咨询服务和创意设计属于现代服务业,人员工资福利是企业最大的支出。一年减负10多万元,平均下来每名员工能增加7000多元福利。”董事长武涛坦言。 据江苏省财税部门介绍,截至今年1月,全省纳入企业已经超过15万户,其中80%都是像天正公司这样的小规模纳税人。2012年第四季度,营改增试点共计减税3.54亿元,全部试点纳税人总体减税面为95.93%。 其他试点地区运行情况平稳,减税效果同样令人振奋:北京市目前纳入营改增试点企业超过20万户,累计减税42.4亿元,试点行业总体税负下降33%;广东省去年12月和今年1月两个申报期,纳入试点企业数14.11万户(不含深圳),试点纳税人净减税6.32亿元,总体减轻税负25.35%。仅广州地铁公司一家企业,试点两个月就减税1800万元。 不仅是大多数试点企业税负减轻,营改增对非试点企业和地区也产生减税效应。北京市试点改革4个月,就为外埠增值税纳税人减税近34亿元;上海市非试点纳税人和外埠纳税人,2012年减税165.3亿元。 来自财政部、国家税务总局的数据显示,从12省市的纳税申报情况看,目前共有102.8万户试点纳税人,由缴纳营业税改为增值税。2012年,试点地区共为企业直接减税426.3亿元,整体减税面超过90%。其中,以中小企业为主体的小规模纳税人减税力度更大,平均减税幅度达到40%。 “总的看,营改增试点一年成效比预想的要大,影响比预想的要广,反响比预想的要好。”财政部财科所所长贾康表示,最初改革方案提出的目标,是确保试点行业企业总体税负不增加或略有下降,同时产生促进专业化细分与结构优化的效应。而从现在的实际效果看,试点企业的减税面和减税幅度都是超预期的。特别是在去年我国经济下行压力加大的情况下,营改增作为结构性减税的重大举措,在产生一系列正面效应的同时,对广大中小企业来说确实是一场减轻税负的“及时雨”。 购买劳务服务可以抵税,大大激发了企业采购现代服务的积极性,推动服务业与制造业比翼齐飞 营改增消除了重复征税,并将二、三产业的抵扣链条打通,实现了由“道道征收、全额征税”向“环环抵扣、增值征税”的转变。购买服务可以抵税,大大激发了企业采购现代服务的积极性,服务业也迎来了快速发展的大好时机。 浙江省试点一个月,全省新办试点纳税人5293户,增加最多的是文化创意服务业,占新办户数的23.1%;北京市新办现代服务企业3.9万户,主要集中在文化创意、鉴证咨询服务等领域,占新办试点户数的九成以上。 各类投资和生产要素加速聚集,促进了现代服务业快速发展,服务业结构和增长质量进一步提升,成为拉动经济增长的新引擎和主力军。据上海市统计局发布的数据,2012年,上海GDP增长7.5%,其中第三产业增长10.6%,第三产业增加值占全市GDP首次突破60%,拉动经济增长6.2个百分点。 营改增直接受益的是服务业,但对制造业也产生了重要的“溢出”效应,影响十分显著。不少企业主动将生产性服务业务外包,通过主辅分离提高主业核心竞争力。在江苏省,常熟市龙腾特种钢公司每年的物流费用在4亿元左右。营改增后,企业整合内部资源,单独成立了物流公司,承担龙腾特钢全部销售环节的运输业务。徐工集团、天士力帝益药业、南京晨光集团等企业也已着手,将旗下的物流或研发部门剥离出来,作为独立机构对内对外提供服务,从中分享现代服务业专业化分工带来的更多益处。 此外,政策规定服务贸易出口零税率,实现了与国际通行税制的接轨,进一步促进了国际国内两个市场的对接。营改增后,中国国际航空公司不但可以直接抵扣购进或租来的飞机、航空器材等成本,还同时享受国际运输服务增值税“零税率”政策,国际航线业务大幅提高。同时,越来越多的国际性跨国公司也选择在试点地区“落户”。在全球经济低迷的情况下,上海市去年新认定跨国公司地区总部50多家,投资性公司25家,研发中心17家,实际利用外资逆势上扬,增长20.5%。 多省区申请加入试点,改革有望扩围提速,减税效果将达到数千亿元的规模 “营改增试点一年来积累了丰富的经验,制度设计也更加完善,已经具备进一步扩大试点的条件。”贾康认为,12个试点省市的GDP总量已占全国50%左右,第三产业增加值占52%左右,税收收入占56%左右,在经济总量、产业结构、区域分布等方面具有较强的代表性,营改增试点应争取尽快在全国推开。这样,也有利于消除因局部地区试点导致的政策差异,以及试点地区与非试点地区出现的税制“洼地效应”。 贾康说,现在纳入营改增试点的大行业还不到两个,只有交通运输业和部分现代服务业,即通常所说的“1+6”:“1”是指交通运输业,包括陆路运输服务、水路运输服务、航空运输服务、管道运输服务;“6”是指现代服务业中的6个子行业:研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务。 根据改革方案,在总结经验、完善税制的基础上,营改增将逐步扩大试点地区和行业范围,力争“十二五”期间推广到全国。可以预见,如果营改增在全国原来营业税覆盖的各行业全面地推开的话,其产生的减税效果将达到数千亿元的规模。 记者从财政部了解到,随着改革的不断深入推进,非试点地区加入试点的积极性很高。河北、河南、山东、青岛、江西、湖南、四川、陕西、青海、新疆等已正式上报请示,要求2013年尽快加入试点,其他地方也表达了进行试点的愿望。 总体来看,推进营改增是从大局着眼、细处入手、牵一发而动全身的举措,这不是营业税和增值税的简单转换,而是重大制度创新。 目前,财政部和国家税务总局正在抓紧完善相关政策,研究制定下一步扩大试点地区和试点行业的具体实施方案,有序扩大试点范围,适时推进交通运输业和部分现代服务业、邮电通信业等行业在全国开展试点。 营业税改征增值税(链接) 2011年10月26日,国务院常务会议决定,选择部分地区和部分行业开展营业税改征增值税改革(简称营改增)试点,逐步将目前征收营业税的行业改为征收增值税。2012年1月1日起,在上海市交通运输业和部分现代服务业率先开展营改增试点。在上海市取得明显成效的基础上,2012年7月24日,国务院第212次常务会议决定,自2012年8月1日起至年底,将交通运输业和部分现代服务业营改增试点,由上海市分批扩大至北京、天津、江苏、浙江、安徽、福建、湖北、广东8省市和宁波、厦门、深圳3个计划单列市。 增值税自1954年在法国开征以来,因其有效地解决了传统销售税的重复征税问题,迅速被世界其他国家采用。目前,已有170多个国家和地区开征了增值税,征税范围大多覆盖所有货物和劳务。 当前,我国正大力发展第三产业,尤其是现代服务业。将营业税改征增值税,有利于完善税制,消除重复征税;有利于社会专业化分工,促进三次产业融合;有利于降低企业税收成本,增强企业发展能力;有利于优化投资、消费和出口结构。

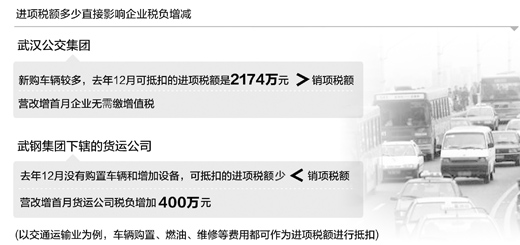

制图:宋 嵩 专家认为,企业税负增加是多种原因造成的。有的是本环节增值率较高导致增值税较多;有的是因为企业在试点前已经集中购置设备,使得当前可抵扣进项税额少;有的企业部分外购的货物和服务,因不能取得增值税专用发票而造成进项税抵扣不足。这些问题很大程度上是由于改革试点时间较短、试点范围较窄以及企业内部管理水平不高造成的。今后随着营改增全面推开和企业经营活动的持续进行,企业税负水平总体将趋于正常。 从各地营改增试点来看,绝大部分企业税负下降,总体减税效果明显。然而,也有少部分企业在试点初期出现税负增加的情况,引起了社会的高度关注。营改增后,为何部分企业的税负会增加?增税企业所占的比例有多大?下一步改革中这个问题将如何解决? 企业处于不同生产经营周期,某些时间节点可抵扣进项税额少,税负可能加重 “试点方案推出时,已经充分考虑到不同企业的情况,特别是不同生产经营周期对企业税负的影响。但由于现实中企业的情况千差万别,某些企业在一定时间段内出现税负上升是可以理解的。”中国社科院财经战略研究院财政室主任杨志勇认为。 杨志勇解释说,增值税的销项税额减去进项税额,才是纳税人的应纳税额。因此,进项税额能够抵扣多少,将直接影响企业的税负。只要进项税额达到一定数量,营改增纳税人的税负就不会上升。如果营改增纳税人在某一段时期内进项税额较少,那么企业税负可能加重。 “实施营改增首月,公交集团进项税额是2174万元,销项税额1584万元,两者相抵之后,企业无需缴一分钱的增值税,而且还有589万元留抵税额可在日后缴税中再进行抵扣。”武汉市公交集团财务管理部负责人魏合营说,集团目前正处于发展时期,每年都需要新购车辆。营改增后,车辆购置、燃油、维修等费用都可作为进项税额进行抵扣。照此推算,公司未来3年内都不用缴增值税,每年的减税额达到5000万元,3年将减税1.5亿元,这对企业来说可不是个小数目。 然而,同处交通运输业,武钢集团下辖的货运公司却由于去年12月没有购置车辆和增加设备,可抵扣的进项税额较少,营改增首月货运公司税负增加了400万元。 不仅是武汉,其他试点地区也存在类似情况。比如,按照以前缴纳营业税计算,上海东方航空公司每年缴税4亿元。去年实施营改增试点,东方航空新购置了飞机,全年仅缴增值税4000万元,减税幅度达九成。而其他地区试点时间较短,当地航空公司在这个时间段内尚未购置新飞机等设备,那么减税的力度就没有那么大。 杨志勇认为,企业税负增加是多种原因造成的。有的是本环节增值率较高导致增值税较多;有的是因为企业在试点前已经集中购置设备,近期又没有新购设备,使得当前可抵扣进项税额少;有的企业部分外购的货物和服务,因不能取得增值税专用发票而造成进项税抵扣不足。这些问题很大程度上是由于改革试点时间较短、试点范围较窄以及企业内部管理水平不高造成的。今后随着营改增全面推开和企业经营活动的持续进行,企业税负水平总体将趋于正常。 12个试点省市中,增税企业所占比例一般在5%左右,且呈下降趋势 “纳入试点的小规模纳税人几乎全部是减税的,降税幅度达到40%左右,税负增加现象集中出现在少数一般纳税人中。”上海市财政局有关负责人表示,从一年来的运行趋势看,上海市税负增加的企业户数占总户数比例不断下降,2012年1月份为11.3%,12月份降为9.4%。 这位负责人介绍,从月度数据分析,试点初期一度矛盾突出的交通运输业,税负出现了“前高后低”的变化,自2012年7月起,全行业已连续6个月出现税收总额净减少的情况。2012年,上海市交通运输业服务试点一般纳税人实际缴纳增值税53.1亿元,与营改增之前营业税税额相比,减少税收0.8亿元。 北京市去年9月1日开展试点以来,前3个月约有1.11万户试点企业税负上升,到第四个月税负增加的企业减少到8446户,占试点总户数的比例下降到4.5%。江苏省2012年10至12月,全省共有5869户试点纳税人出现税负上升,占全部试点纳税人总数的4.07%。 “从12个试点省市情况看,增税企业所占的比例一般在5%左右,最高的也不到10%。而且这一比例还呈逐渐下降趋势,相当不易了。”杨志勇表示。 将更多的行业和更多的地区纳入试点,从制度层面增加可抵扣的进项税 杨志勇指出,部分企业税负上升是暂时性的,并不是由税制缺陷引起的。进项税抵扣不足或可抵扣的进项税范围偏窄,是部分企业税负上升的一个重要原因,重点是加快推进营改增改革,将更多的行业和更多的地区纳入试点,从制度层面增加可抵扣的进项税。从长期发展看,由于整个行业纳入了增值税抵扣链条,下游企业购入行业服务可以抵扣进项税额,总体上有利于增加对行业服务的需求,从而拉动整个行业的发展。 而且随着时间的推移,企业业务范围的拓展,特别是随着改革的推进,试点地区和行业的扩大,以及有关配套措施逐步到位,进项税抵扣将更加充分,大部分的企业税负增加问题都能逐步得到解决。同时,要引导企业加强内部管理、调整经营模式,有效增加进项税抵扣。 去年试点省市已拨付资金15亿元,对税负增加较多的企业进行补贴 虽然从长远看企业税负将趋于均衡平稳,但眼下的负担却是实实在在的。如何帮助企业度过这段困难时期?目前不少试点地区已出台或准备出台政策措施,切实降低这些企业的负担。 2012年,上海市月平均税负增加5000元以上的试点企业约为3000户,对这些企业提供的财政扶持资金约10亿元。目前,北京市已受理49户试点企业提出的资金申请,申请金额为763万元。 据不完全统计,去年全年试点省市已拨付资金15亿元,对税负增加较多的企业进行补贴。 财政部有关负责人强调,财政扶持政策必须要规范操作,规范补贴方式和审批程序,切实把钱花到实处。既要防止一些企业对扶持政策产生依赖,甚至采取违法手段套取财政补贴,又要防止该补不补、拖延补贴、失信于企业的情况发生。 |

相关阅读:

- [ 02-21]营改增 多重效果超预期

- [ 02-20]“营改增”带出产业新结构

- [ 02-19]营改增部分企业税负增加 短期内政府将予以补贴

- [ 02-19]“营改增”试点扩围方案正抓紧研究制定

- [ 02-19]数据称营改增去年减税超400亿 多省区申请试点

- [ 02-10]“营改增”进入攻坚时 十多省区市申请试点

- [ 11-30]年内最后一批营改增试点明启动 覆盖近91万户企业

- [ 11-26]中国“营改增”试点将覆盖90余万户企业

|

|

|

打印 | 收藏 | 发给好友 【字号 大 中 小】 |

b4a7f5ec-2c14-46a3-86b2-53b8c37846b3.jpg)

1572e291-9586-4c1a-be69-d5fa1a318bc9.jpg)